Các mã tài khoản quan trọng trong bảng nguyên ý kế toán cần phải nhớ

Mục lục

1. Cách phân loại mã tài khoản trong bảng nguyên lý kế toán theo Thông tư 200

Theo Thông tư 200/2014/TT-BTC, hệ thống tài khoản kế toán doanh nghiệp được chia thành 9 loại chính, mỗi loại phản ánh một nhóm nội dung kinh tế cụ thể:

- Loại 1 – Tài sản ngắn hạn: Bao gồm tiền mặt, tiền gửi ngân hàng, các khoản phải thu và hàng tồn kho.

- Loại 2 – Tài sản dài hạn: Bao gồm tài sản cố định, đầu tư tài chính dài hạn.

- Loại 3 – Nợ phải trả: Các khoản vay, nợ phải trả nhà cung cấp, thuế và các nghĩa vụ tài chính khác.

- Loại 4 – Vốn chủ sở hữu: Bao gồm vốn góp của chủ sở hữu và lợi nhuận chưa phân phối.

- Loại 5 – Doanh thu: Ghi nhận doanh thu từ hoạt động kinh doanh chính.

- Loại 6 – Chi phí sản xuất, kinh doanh: Bao gồm chi phí nguyên vật liệu, nhân công, quản lý doanh nghiệp.

- Loại 7 – Doanh thu tài chính: Ghi nhận thu nhập từ lãi tiền gửi, cổ tức, chênh lệch tỷ giá.

- Loại 8 – Chi phí khác: Các khoản chi phí không thuộc hoạt động kinh doanh chính.

- Loại 9 – Xác định kết quả kinh doanh: Tài khoản tổng hợp để xác định lãi hoặc lỗ của doanh nghiệp.

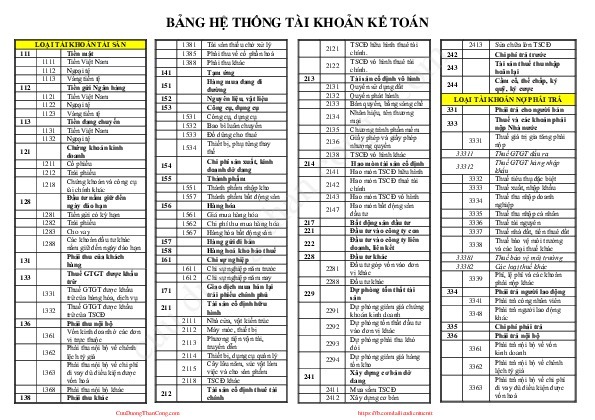

2. Các mã tài khoản trong bảng nguyên lý kế toán cần phải nhớ

| STT | Mã Tài Khoản |

Tên Tài Khoản |

Nhóm Tài Khoản |

| 1 | 111 | Tiền mặt | Tài sản |

| 2 | 112 | Tiền gửi ngân | Tài sản |

| 3 | 131 | Phải thu khách | Tài sản |

| 4 | 138 | Phải thu khác | Tài sản |

| 5 | 152 | Nguyên vật liệu | Hàng tồn kho |

| 6 | 153 | Công cụ, dụng cụ | Hàng tồn kho |

| 7 | 155 | Thành phẩm | Hàng tồn kho |

| 8 | 211 | Tài sản cố định hữu | Tài sản cố định |

| 9 | 213 | Tài sản cố định vô | Tài sản cố định |

| 10 | 228 | Đầu tư tài chính dài | Đầu tư dài hạn |

| 11 | 331 | Phải trả cho nhà cung | Nợ phải trả |

| 12 | 333 | Thuế và các khoản phải nộp nhà | Nợ phải trả |

| 13 | 334 | Phải trả người lao | Nợ phải trả |

| 14 | 411 | Vốn đầu tư của chủ sở | Vốn chủ sở hữu |

| 15 | 421 | Lợi nhuận sau thuế chưa phân | Vốn chủ sở hữu |

| 16 | 511 | Doanh thu bán hàng và cung cấp dịch | Doanh thu |

| 17 | 515 | Doanh thu tài | Doanh thu |

| 18 | 621 | Chi phí nguyên vật liệu trực | Chi phí |

| 19 | 622 | Chi phí nhân công trực | Chi phí |

| 20 | 627 | Chi phí sản xuất | Chi phí |

| 21 | 641 | Chi phí bán hàng | Chi phí |

| 22 | 642 | Chi phí quản lý doanh nghiệp | Chi phí |

| 23 | 911 | Xác định kết quả kinh | Lợi nhuận |

3. Cách học và ghi nhớ bảng nguyên lý kế toán dễ dàng

Hệ thống tài khoản kế toán có nhiều loại và mã số khác nhau, khiến việc ghi nhớ trở nên khó khăn, đặc biệt là với những người mới bắt đầu. Tuy nhiên, nếu áp dụng các phương pháp học tập phù hợp, bạn có thể ghi nhớ nhanh chóng và sử dụng linh hoạt trong công việc. Dưới đây là một số phương pháp hiệu quả giúp bạn học và ghi nhớ hệ thống tài khoản kế toán dễ dàng hơn.

a. Phương pháp ghi nhớ theo nhóm tài khoản

Thay vì học thuộc lòng từng tài khoản riêng lẻ, bạn nên học theo nhóm tài khoản. Cách này giúp bạn dễ dàng hình dung và liên kết các tài khoản có tính chất tương tự với nhau. Ví dụ:

- Nhóm tài sản (Loại 1 và 2): Tài khoản tiền, hàng tồn kho, tài sản cố định.

- Nhóm nợ phải trả và vốn chủ sở hữu (Loại 3 và 4): Nợ phải trả nhà cung cấp, thuế, vốn chủ sở hữu.

- Nhóm doanh thu và chi phí (Loại 5, 6, 7, 8, 9): Doanh thu bán hàng, chi phí nguyên vật liệu, chi phí nhân công.

Khi hiểu được bản chất của từng nhóm, bạn sẽ dễ dàng phân loại và nhớ các tài khoản một cách tự nhiên hơn.

b. Sử dụng sơ đồ tư duy để học nhanh hơn

Sơ đồ tư duy (mindmap) là một công cụ rất hữu ích trong việc học kế toán. Bạn có thể vẽ sơ đồ phân loại tài khoản theo từng nhóm, sử dụng màu sắc và biểu tượng để giúp việc ghi nhớ trở nên trực quan hơn. Ví dụ:

- Màu xanh cho tài khoản tài sản,

- Màu đỏ cho tài khoản nợ phải trả,

- Màu vàng cho doanh thu,

- Màu cam cho chi phí.

Việc trực quan hóa thông tin sẽ giúp bạn dễ dàng nhớ các tài khoản và mối liên hệ giữa chúng mà không cần học thuộc một cách máy móc.

c. Ứng dụng các ví dụ thực tế trong doanh nghiệp

Học lý thuyết mà không áp dụng vào thực tế sẽ khiến bạn khó nhớ lâu. Vì vậy, hãy liên hệ các tài khoản kế toán với các giao dịch thực tế trong doanh nghiệp. Ví dụ:

- Khi doanh nghiệp bán hàng và thu tiền ngay, bạn sẽ ghi nhận vào TK 511 – Doanh thu bán hàng và TK 111 – Tiền mặt.

- Khi mua nguyên vật liệu nhưng chưa thanh toán, bạn sẽ sử dụng TK 152 – Nguyên vật liệu và TK 331 – Phải trả nhà cung cấp.

Việc thực hành các nghiệp vụ kế toán thực tế sẽ giúp bạn hiểu rõ hơn về cách sử dụng từng tài khoản, từ đó nhớ lâu hơn.

d. Ghi chú và nhắc lại thường xuyên

- Viết tay lại danh sách tài khoản thay vì chỉ đọc qua. Việc viết sẽ giúp bạn ghi nhớ sâu hơn.

- Tạo flashcard (thẻ ghi nhớ) với một mặt là mã số tài khoản, mặt còn lại là tên tài khoản để ôn tập nhanh.

- Thực hành định khoản hàng ngày bằng cách thử ghi lại các nghiệp vụ kế toán phổ biến trong công ty.

e. Học qua ứng dụng và tài liệu trực tuyến

Hiện nay có nhiều công cụ hỗ trợ học kế toán như phần mềm kế toán, video hướng dẫn trên YouTube, hoặc các website cung cấp tài liệu miễn phí. Bạn có thể tận dụng các nguồn tài liệu này để học hiệu quả hơn. Một số tài nguyên hữu ích gồm:

- Các phần mềm kế toán phổ biến như MISA, FAST (có bản dùng thử).

- Nhóm kế toán trên Facebook, diễn đàn kế toán để thảo luận và hỏi đáp.

Bình luận