Cần bao lâu để mô hình mới có thể hòa vốn?

Mục lục

1. Giới thiệu

Khi doanh nghiệp thay đổi hoặc thử nghiệm mô hình kinh doanh mới, câu hỏi đầu tiên mà chủ doanh nghiệp quan tâm thường là: “Bao lâu thì hòa vốn?” Đây không chỉ là một con số tài chính, mà còn là thước đo giúp đánh giá tính khả thi, mức độ rủi ro và tốc độ thu hồi vốn của mô hình mới.

Thực tế cho thấy phần lớn doanh nghiệp gặp khó khăn ở giai đoạn đầu không phải vì mô hình kém tiềm năng, mà vì không dự trù chính xác thời gian hòa vốn. Một số chi phí phát sinh, doanh thu biến động, hay vận hành chưa ổn định khiến nhiều chủ doanh nghiệp cảm thấy lo lắng và thiếu định hướng.

Việc hiểu rõ hòa vốn và nắm được các yếu tố tác động sẽ giúp doanh nghiệp chủ động lập kế hoạch tài chính, phân bổ nguồn lực hợp lý và đưa ra quyết định sớm hơn nếu mô hình không đạt kỳ vọng. Đây cũng là nền tảng quan trọng để doanh nghiệp kiểm soát dòng tiền, hạn chế rủi ro và tối ưu hiệu quả trong giai đoạn chuyển đổi.

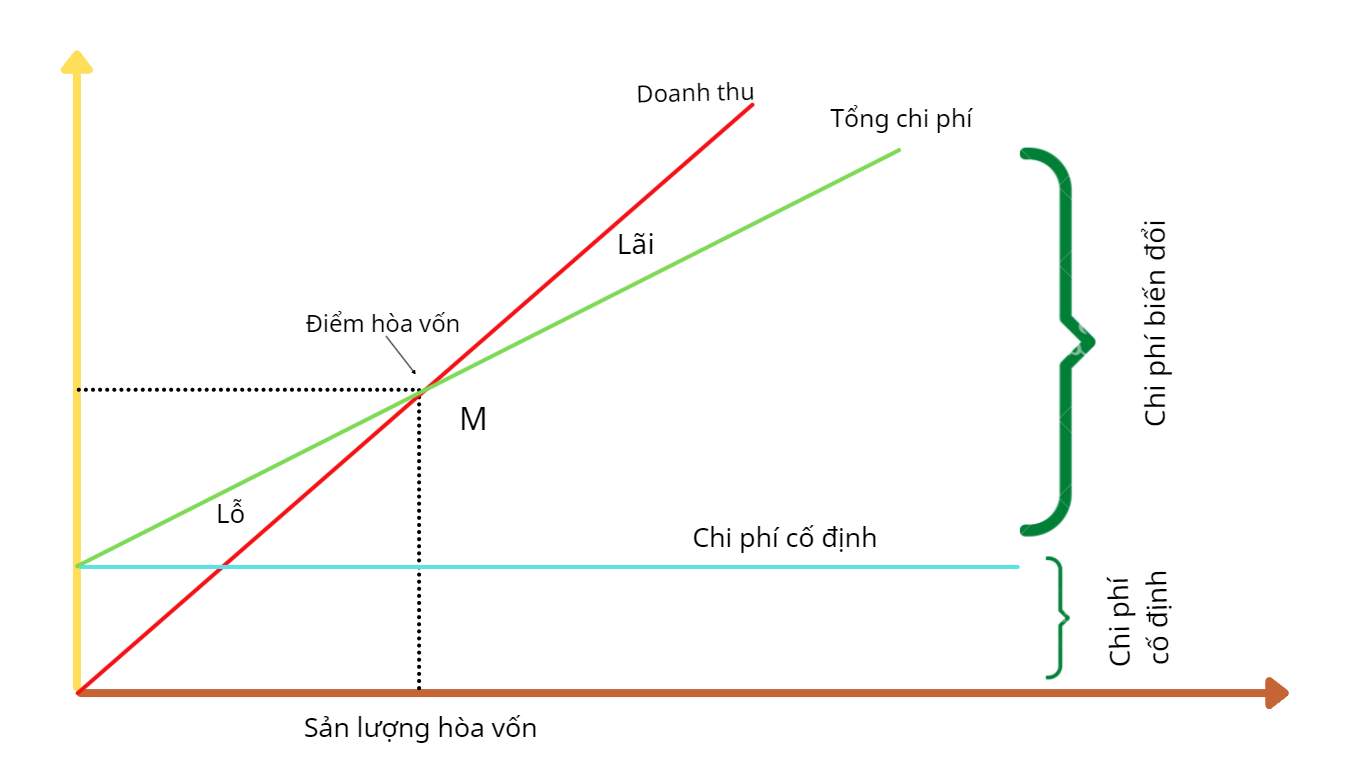

Hòa vốn là gì?

Hòa vốn (Break-even) là thời điểm mà tổng doanh thu đạt được bằng đúng tổng chi phí bỏ ra để vận hành mô hình kinh doanh. Nói đơn giản: đây là mốc cho thấy doanh nghiệp không còn lỗ, nhưng cũng chưa có lãi — toàn bộ vốn đầu tư ban đầu đã được thu hồi.

Trong kế toán, hòa vốn được xem là chỉ số quan trọng để đánh giá mức độ an toàn của một mô hình. Nếu biết mốc hòa vốn, doanh nghiệp có thể xác định được mô hình có đang đi đúng hướng hay không, từ đó chủ động điều chỉnh kế hoạch chi phí hoặc chiến lược tăng trưởng khi cần thiết.

Công thức tính thời gian hòa vốn (cách hiểu đơn giản):

Thời gian hòa vốn = Chi phí đầu tư ban đầu / Lợi nhuận ròng mỗi tháng

Trong đó:

-

Chi phí đầu tư ban đầu gồm toàn bộ chi phí chuẩn bị mô hình.

-

Lợi nhuận ròng mỗi tháng là phần lợi nhuận còn lại sau khi trừ hết chi phí vận hành.

Kết quả giúp doanh nghiệp ước lượng được cần bao nhiêu tháng hoặc bao nhiêu chu kỳ kinh doanh để thu hồi lại khoản vốn đã bỏ ra.

3. Các yếu tố ảnh hưởng đến thời gian hòa vốn

3.1. Chi phí đầu tư ban đầu

Mức đầu tư khởi điểm càng lớn thì thời gian thu hồi vốn càng kéo dài. Các khoản chi như mặt bằng, thiết bị, giấy phép, marketing mở đầu hay chi phí thiết lập hệ thống đều ảnh hưởng trực tiếp đến mốc hòa vốn. Việc không kiểm soát tốt các khoản đầu tư này dễ khiến doanh nghiệp mất nhiều tháng — thậm chí nhiều năm — mới thu hồi được vốn.

3.2. Doanh thu kỳ vọng

Doanh thu những tháng đầu thường biến động mạnh. Nếu doanh thu thấp hơn mức kỳ vọng hoặc được dự báo quá lạc quan, tốc độ hoàn vốn sẽ chậm lại. Đây là lý do doanh nghiệp cần xây dựng nhiều kịch bản doanh thu để tránh bị động trong dòng tiền.

3.3. Biên lợi nhuận

Mô hình có biên lợi nhuận cao sẽ hoàn vốn nhanh hơn do mỗi đơn hàng đều tạo ra phần lợi nhuận đủ lớn. Ngược lại, biên lợi nhuận thấp — do cạnh tranh, chi phí nguyên vật liệu cao hoặc phải liên tục giảm giá — khiến doanh nghiệp phải bán nhiều hơn mới đạt hòa vốn.

3.4. Rủi ro và chi phí ẩn

Các khoản chi không xuất hiện trong kế hoạch ban đầu như sửa chữa, nâng cấp thiết bị, tuyển thêm nhân sự, thay đổi quy trình, chi phí pháp lý hoặc biến động thị trường đều có thể làm chi phí đội lên đáng kể. Những chi phí này thường là nguyên nhân khiến thời gian hòa vốn bị kéo dài.

3.5. Khả năng kiểm soát chi phí vận hành

Khả năng quản lý chi phí cố định và chi phí biến đổi quyết định doanh nghiệp hòa vốn nhanh hay chậm. Quy trình rối rắm, lãng phí nguyên vật liệu, năng suất thấp hoặc không có hệ thống giám sát chi phí đều làm giảm hiệu quả, khiến doanh nghiệp mất nhiều thời gian hơn để thu hồi vốn.

4. Thời gian hòa vốn theo từng loại mô hình phổ biến

4.1 Mô hình F&B (quán ăn, cà phê)

F&B thường có chi phí đầu tư ban đầu cao (mặt bằng, thiết bị bếp, nội thất), cộng thêm chi phí nguyên vật liệu biến động liên tục. Thời gian hòa vốn phổ biến dao động 12–24 tháng, phụ thuộc mạnh vào vị trí, lưu lượng khách, biên lợi nhuận đồ uống/món ăn và chi phí hủy hỏng nguyên liệu. Những mô hình take-away, quy mô nhỏ thường hòa vốn nhanh hơn so với mô hình ngồi tại chỗ.

4.2 Mô hình dịch vụ (spa, gym, giáo dục, sửa chữa…)

Chi phí cố định thường chiếm tỷ trọng lớn và doanh thu tăng theo năng lực phục vụ. Thời gian hòa vốn trung bình khoảng 6–18 tháng. Các mô hình dịch vụ có tỷ lệ tái sử dụng (returning customers) cao sẽ rút ngắn thời gian hoàn vốn đáng kể. Ngược lại, nếu cần nhân sự tay nghề cao hoặc đầu tư thiết bị chuyên dụng, thời gian hoàn vốn sẽ dài hơn.

4.3 Mô hình E-commerce

Mức đầu tư ban đầu thấp hơn so với mô hình offline, chủ yếu tập trung vào hàng tồn kho, quảng cáo và logistics. Các shop có thể hòa vốn khá nhanh: 3–9 tháng nếu tối ưu quảng cáo và chọn đúng sản phẩm có biên lợi nhuận tốt. Tuy nhiên, rủi ro nằm ở chi phí ads tăng cao, cạnh tranh giá và tỷ lệ hoàn/đổi trả khi bán online.

4.4 Mô hình sản xuất nhỏ

Cần đầu tư vào máy móc, khu vực sản xuất và nguyên vật liệu đầu kỳ. Thời gian hòa vốn dao động 12–30 tháng tùy vào công suất máy, khả năng tận dụng nguyên liệu và tính ổn định của đầu ra. Nếu sản phẩm có thị trường ổn định và ít biến động, mô hình sản xuất nhỏ có thể đạt hòa vốn bền vững hơn so với F&B hoặc E-commerce.

4.5 Chuyển từ offline sang online

Đây là mô hình có tốc độ hòa vốn linh hoạt nhất. Doanh nghiệp tận dụng được tài sản, thương hiệu, nhân sự sẵn có nên chi phí đầu tư mới không quá lớn. Thời gian hòa vốn thường 3–12 tháng, tùy thuộc vào chiến lược chuyển đổi số, kênh bán online, chi phí marketing và khả năng tối ưu quy trình giữa 2 kênh.

5. Dấu hiệu mô hình mới chậm hòa vốn

5.1 Doanh thu không đạt như dự kiến

Khi doanh thu thực tế liên tục thấp hơn dự báo ban đầu trong nhiều chu kỳ, mô hình đang chậm tiến độ hòa vốn. Một số biểu hiện điển hình: lượng khách ít, tỉ lệ chuyển đổi thấp, vòng quay đơn hàng chậm hoặc doanh số phụ thuộc vào một nhóm khách quá nhỏ. Đây là dấu hiệu doanh nghiệp cần xem lại định vị, chiến lược marketing, sản phẩm hoặc thị trường mục tiêu.

5.2 Chi phí phát sinh nhiều và khó kiểm soát

Nếu chi phí tăng nhanh hơn kế hoạch – đặc biệt là chi phí vận hành, nguyên vật liệu, nhân sự hoặc các chi phí ẩn – mô hình sẽ mất nhiều thời gian hơn để đạt hòa vốn. Trường hợp phổ biến gồm: chi phí sửa chữa thiết bị, chi phí đổi quy trình, phát sinh thêm nhân lực, hoặc chi phí marketing vượt ngân sách. Các khoản chi vượt kiểm soát là nguyên nhân lớn khiến doanh nghiệp kéo dài thời gian thu hồi vốn.

5.3 Quy trình vận hành chưa tối ưu

Khi vận hành thiếu ổn định, năng suất thấp hoặc quy trình rời rạc, lợi nhuận ròng giảm và mốc hòa vốn bị kéo dài. Một số dấu hiệu gồm: thời gian phục vụ lâu, tỷ lệ lỗi/hoàn trả cao, tồn kho tăng, tiêu hao nguyên vật liệu lớn hoặc thiếu đồng bộ giữa bán hàng – giao hàng – kế toán. Vận hành chưa tối ưu khiến doanh nghiệp phải “đốt tiền” nhiều hơn trước khi tạo được lợi nhuận ổn định.

6. Cách rút ngắn thời gian hòa vốn

6.1. Tối ưu chi phí ngay từ giai đoạn đầu

Giảm chi phí không đồng nghĩa cắt giảm chất lượng, mà là loại bỏ những khoản chưa cần thiết trong giai đoạn chuẩn hóa mô hình. Một số cách thường áp dụng: chọn thiết bị phù hợp thay vì mua mới toàn bộ, tối ưu nhân sự theo ca, đàm phán lại chi phí đầu vào hoặc ứng dụng phần mềm để giảm chi phí thủ công. Khi chi phí cố định và biến đổi được giữ ở mức hợp lý, doanh nghiệp sẽ có lợi nhuận ròng tốt hơn — từ đó rút ngắn thời gian hoàn vốn.

6.2. Tăng tốc doanh thu thông qua tối ưu sản phẩm – khách hàng

Tăng doanh thu không phải lúc nào cũng cần chi nhiều tiền cho quảng cáo. Doanh nghiệp có thể tập trung vào các nhóm sản phẩm có biên lợi nhuận cao, xây dựng combo, đẩy mạnh bán lại (repeat sales), cải thiện trải nghiệm khách hàng để tăng tỉ lệ quay lại. Bằng cách tối ưu tỷ lệ chuyển đổi ở từng điểm chạm, mô hình có thể tăng doanh thu nhanh hơn mà không gia tăng quá nhiều chi phí.

6.3. Chuẩn hóa quy trình vận hành

Khi quy trình gọn gàng, ít lỗi, doanh nghiệp sẽ tiết kiệm được nguyên vật liệu, thời gian và nhân công — qua đó tăng lợi nhuận ròng. Việc chuẩn hóa bao gồm: thiết lập quy trình bán hàng – giao nhận – kế toán mạch lạc, đào tạo nhân sự theo chuẩn thống nhất, thiết lập KPI rõ ràng và có công cụ theo dõi hiệu suất. Một mô hình vận hành thông suốt luôn có tốc độ hòa vốn nhanh hơn mô hình vận hành thiếu tiêu chuẩn.

6.4. Ứng dụng công nghệ và dữ liệu để ra quyết định nhanh hơn

Công nghệ giúp giảm chi phí và tăng hiệu quả: phần mềm bán hàng, phần mềm kế toán, hệ thống quản lý kho, công cụ phân tích quảng cáo, CRM… Khi doanh nghiệp có dữ liệu rõ ràng về chi phí – doanh thu – hiệu suất, việc điều chỉnh chiến lược sẽ chính xác và kịp thời hơn. Điều này giúp mô hình tránh lãng phí và tăng tốc đạt đến ngưỡng hòa vốn.

7. Kết luận

Thời gian hòa vốn của một mô hình kinh doanh không có con số cố định, mà phụ thuộc vào đặc thù ngành, chiến lược vận hành và cách doanh nghiệp kiểm soát chi phí – doanh thu. Tuy nhiên, đây là một chỉ số hoàn toàn có thể chủ động rút ngắn nếu doanh nghiệp có kế hoạch tài chính rõ ràng, theo dõi dòng tiền chặt chẽ và linh hoạt điều chỉnh mô hình khi cần thiết.

Khi hiểu đúng khái niệm hòa vốn, nhận diện được các yếu tố ảnh hưởng và kịp thời xử lý những dấu hiệu chậm thu hồi vốn, doanh nghiệp sẽ giảm thiểu rủi ro, tối ưu nguồn lực và tăng khả năng thành công của mô hình mới. Nắm vững mốc hòa vốn không chỉ giúp duy trì sự an toàn tài chính, mà còn tạo lợi thế để doanh nghiệp phát triển bền vững trong giai đoạn chuyển đổi.

Bình luận