Bảng cân đối kế toán là gì? Ý nghĩa và cách đọc.

Mục lục

1. Bảng cân đối kế toán là gì?

Bảng cân đối kế toán (tiếng Anh: Balance Sheet) là một báo cáo tài chính quan trọng, phản ánh toàn bộ tài sản và nguồn vốn của doanh nghiệp tại một thời điểm cụ thể, thường là cuối tháng, quý hoặc năm.

Hiểu đơn giản, đây là “bức ảnh chụp nhanh” tình hình tài chính của doanh nghiệp – cho thấy hiện tại công ty đang sở hữu những gì (tài sản) và nguồn tiền đó đến từ đâu (vốn của chủ hay nợ vay).

Theo quy định kế toán Việt Nam:

Thông tư 200/2014/TT-BTC định nghĩa: “Bảng cân đối kế toán phản ánh giá trị tài sản và nguồn hình thành tài sản của doanh nghiệp tại thời điểm lập báo cáo tài chính.”

2. Cấu trúc chính của bảng cân đối kế toán

Bảng cân đối kế toán được chia thành hai phần lớn, thể hiện sự cân bằng giữa tài sản và nguồn hình thành tài sản: Tài sản = Nợ phải trả + Vốn chủ sở hữu

Nghĩa là: Những gì doanh nghiệp đang có (tài sản) luôn bằng với số tiền đi vay và vốn tự có cộng lại.

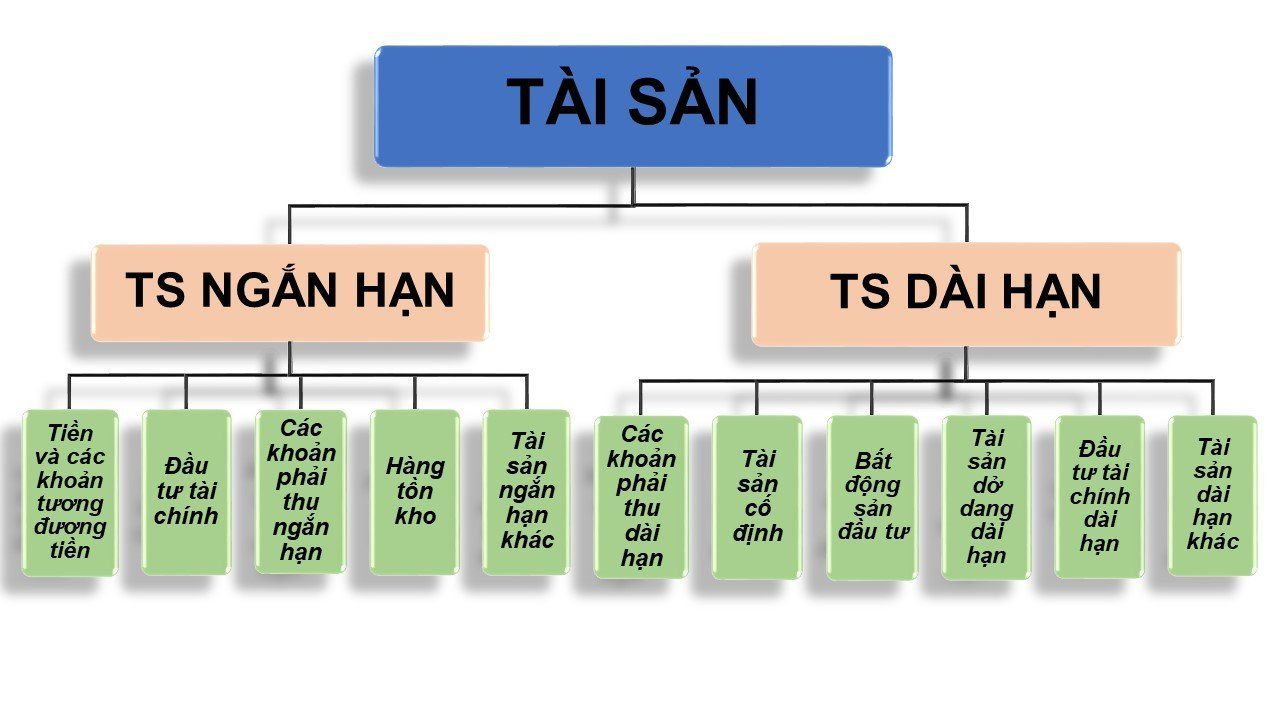

2.1 Tài sản – Doanh nghiệp đang sở hữu gì?

Tài sản là những thứ có giá trị mà doanh nghiệp đang nắm giữ hoặc kiểm soát. Chúng được chia làm hai nhóm:

a) Tài sản ngắn hạn (dễ chuyển thành tiền trong vòng 1 năm)

-

Tiền mặt, tiền gửi ngân hàng

-

Các khoản phải thu (khách hàng còn nợ)

-

Hàng tồn kho

-

Đầu tư ngắn hạn

Ví dụ: Tiền mặt trong két, khách còn nợ 200 triệu, hàng tồn kho chưa bán hết.

b) Tài sản dài hạn (sử dụng lâu dài, khó chuyển thành tiền ngay)

-

Tài sản cố định: máy móc, nhà xưởng, xe ô tô

-

Chi phí xây dựng dở dang

-

Đầu tư dài hạn

-

Bất động sản đầu tư

Ví dụ: Chủ góp vốn 2 tỷ, doanh nghiệp giữ lại lợi nhuận 500 triệu từ các năm trước.

2.2 Nguồn vốn – Tiền từ đâu mà có?

Nguồn vốn thể hiện doanh nghiệp lấy tiền từ đâu để tạo ra các tài sản nêu trên. Có 2 loại:

a) Nợ phải trả – tiền đi vay hoặc chưa thanh toán

-

Nợ ngắn hạn: phải trả nhà cung cấp, vay ngắn hạn, thuế chưa nộp

-

Nợ dài hạn: vay ngân hàng dài hạn, trái phiếu, thuê tài chính

Ví dụ: Công ty còn nợ ngân hàng 1 tỷ, chưa trả tiền nguyên liệu 300 triệu.

b) Vốn chủ sở hữu – phần của chính chủ doanh nghiệp

-

Vốn góp ban đầu của chủ/doanh nghiệp

-

Lợi nhuận giữ lại chưa chia

-

Các quỹ phát triển hoặc dự phòng

Ví dụ: Chủ góp vốn 2 tỷ, doanh nghiệp giữ lại lợi nhuận 500 triệu từ các năm trước.

3. Cách đọc bảng cân đối kế toán

Để đọc và hiểu bảng cân đối kế toán, cần tiếp cận theo từng bước từ tổng quan đến chi tiết, kết hợp giữa việc quan sát số liệu và phân tích mối quan hệ giữa các khoản mục.

3.1 Xem tổng thể cấu trúc

Trước tiên, cần nắm được bố cục bảng cân đối gồm hai phần chính: Tài sản và Nguồn vốn. Tài sản thường được trình bày theo thứ tự tính thanh khoản giảm dần, trong khi nguồn vốn được sắp xếp theo thời hạn thanh toán và mức độ ổn định.

So sánh tổng tài sản với tổng nguồn vốn để kiểm tra tính cân đối theo nguyên tắc:

Tổng tài sản = Nợ phải trả + Vốn chủ sở hữu

3.2 Đọc theo chiều ngang (so sánh giữa các kỳ)

Khi có bảng cân đối của nhiều kỳ, có thể đọc theo chiều ngang bằng cách so sánh số liệu giữa đầu kỳ và cuối kỳ, hoặc giữa các năm/quý. Phương pháp này giúp phát hiện xu hướng biến động của các khoản mục, từ đó đánh giá tình hình tài chính có đang được cải thiện hay xấu đi.

3.3 Đọc theo chiều dọc (phân tích tỷ trọng)

Phân tích theo chiều dọc là cách xác định tỷ trọng của từng khoản mục so với tổng tài sản hoặc tổng nguồn vốn. Cách đọc này giúp hiểu doanh nghiệp đang tập trung tài sản vào đâu, sử dụng nợ nhiều hay ít, và mức độ phụ thuộc vào vốn chủ sở hữu ra sao.

3.4 Kết hợp với các chỉ số tài chính

Việc đọc bảng cân đối sẽ hiệu quả hơn khi kết hợp với một số chỉ số cơ bản:

-

Tỷ lệ thanh toán ngắn hạn = Tài sản ngắn hạn / Nợ ngắn hạn → đánh giá khả năng trả nợ ngắn hạn.

-

Khả năng thanh toán nhanh = (Tiền + Đầu tư ngắn hạn + Phải thu) / Nợ ngắn hạn → đánh giá khả năng trả nợ nhanh mà không cần bán hàng tồn kho.

-

Tỷ lệ nợ/vốn chủ sở hữu → đo lường mức độ đòn bẩy tài chính và rủi ro tài chính.

Những chỉ số này không chỉ giúp nhận diện tình hình tài chính hiện tại mà còn là cơ sở để so sánh với các doanh nghiệp khác trong cùng ngành.

4. Ý nghĩa & lợi ích của bảng cân đối kế toán

Bảng cân đối kế toán giữ vai trò quan trọng trong việc phản ánh toàn diện tình hình tài chính của doanh nghiệp tại một thời điểm nhất định. Nó không chỉ là tài liệu kế toán bắt buộc, mà còn là công cụ giúp doanh nghiệp hiểu rõ thực trạng tài chính, hỗ trợ việc ra quyết định và tạo dựng niềm tin với các bên liên quan.

Trước hết, bảng cân đối cho thấy doanh nghiệp đang nắm giữ bao nhiêu tài sản, các khoản nợ hiện có và phần vốn thuộc về chủ sở hữu. Từ đó, doanh nghiệp có thể đánh giá được mức độ an toàn tài chính, khả năng thanh toán cũng như mức độ tự chủ về vốn.

Thứ hai, bảng cân đối kế toán là căn cứ quan trọng để ban lãnh đạo đưa ra các quyết định kinh doanh, như mở rộng hoạt động, điều chỉnh cơ cấu vốn, hoặc kiểm soát dòng tiền hợp lý hơn. Thông tin từ bảng cân đối giúp đảm bảo các quyết định được đưa ra dựa trên dữ liệu thực tế, không mang tính cảm tính.

Ngoài ra, đây còn là tài liệu được ngân hàng, nhà đầu tư và các đối tác sử dụng để đánh giá mức độ uy tín và năng lực tài chính của doanh nghiệp. Một bảng cân đối rõ ràng, hợp lý sẽ góp phần tạo dựng lòng tin và nâng cao cơ hội tiếp cận vốn hoặc hợp tác.

Cuối cùng, việc theo dõi bảng cân đối kế toán định kỳ giúp doanh nghiệp so sánh tình hình tài chính giữa các giai đoạn, phát hiện xu hướng tăng giảm về tài sản, nợ và vốn. Từ đó, doanh nghiệp có thể đánh giá hiệu quả hoạt động và điều chỉnh chiến lược kịp thời.

Bình luận