Quy định mới về hoàn thuế cho người bán hàng Online 2025

Mục lục

1. Giới thiệu

Từ năm 2025, hoạt động bán hàng online tại Việt Nam sẽ bước vào giai đoạn siết chặt quản lý thuế rõ rệt hơn. Trong đó, một trong những điểm đáng chú ý là quy định mới về hoàn thuế áp dụng cho người bán hàng thông qua sàn thương mại điện tử (TMĐT). Những thay đổi này được kỳ vọng sẽ tạo sự minh bạch trong quá trình nộp và khấu trừ thuế, đồng thời làm rõ quyền – nghĩa vụ giữa người bán và các nền tảng trung gian.

Việc nắm rõ quy định hoàn thuế không chỉ giúp người bán tránh các rủi ro sai phạm do thiếu hiểu biết pháp luật, mà còn tận dụng tối đa quyền lợi về thuế, đặc biệt trong trường hợp giao dịch bị hủy, trả hàng hoặc các tình huống phát sinh dẫn đến việc điều chỉnh nghĩa vụ thuế.

2. Những thay đổi chính từ 01/7/2025

Từ ngày 01/7/2025, Nghị định 117/2025/NĐ‑CP chính thức có hiệu lực, mang đến loạt điều chỉnh quan trọng liên quan đến thuế đối với người bán hàng qua sàn thương mại điện tử (TMĐT), bao gồm cả sàn trong nước và nước ngoài.

Một trong những điểm đáng chú ý là: trách nhiệm khấu trừ, kê khai và nộp thuế thay người bán sẽ được chuyển sang cho các sàn TMĐT. Nói cách khác, người bán không còn phải tự kê khai thuế như trước, mà sàn sẽ tự động thực hiện nghĩa vụ thuế này khi giao dịch hoàn tất và thanh toán được xác nhận.

Thời điểm khấu trừ thuế cũng được xác định rõ: ngay tại thời điểm giao dịch thành công, tức khi tiền đã về sàn hoặc bên trung gian thanh toán. Điều này giúp cơ quan thuế giám sát chặt hơn và tránh thất thoát thuế từ các giao dịch online diễn ra hàng ngày.

Bên cạnh đó, các sàn còn có nghĩa vụ kê khai thuế theo tháng, đồng thời phải xử lý việc điều chỉnh thuế nếu xảy ra hoàn tiền, hủy đơn hoặc đổi trả hàng. Những khoản thuế đã khấu trừ trong các giao dịch bị hoàn sẽ được cập nhật và điều chỉnh trên tờ khai thuế tháng tiếp theo, giúp đảm bảo quyền lợi cho người bán cũng như tránh tình trạng "nộp dư thuế".

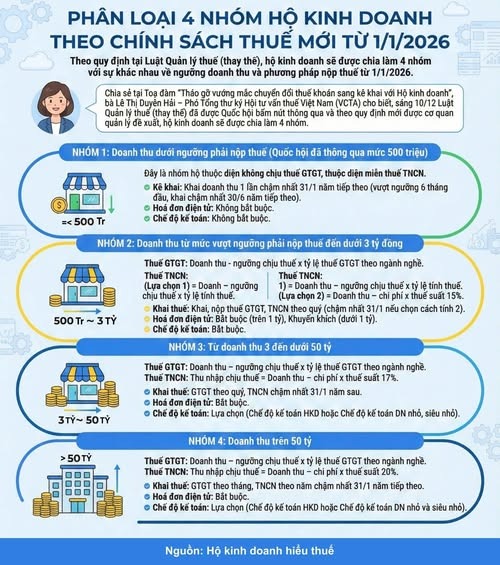

3. Ngưỡng doanh thu & loại thuế áp dụng

Hiện nay, theo Thông tư 40/2021/TT-BTC, cá nhân kinh doanh (bao gồm người bán hàng online) có doanh thu từ 100 triệu đồng/năm trở lên sẽ phải nộp thuế. Cụ thể, mức thuế suất áp dụng gồm:

-

Thuế giá trị gia tăng (GTGT): 1%

-

Thuế thu nhập cá nhân (TNCN): 0,5%

Tuy nhiên, bắt đầu từ ngày 01/01/2026, mức ngưỡng miễn thuế GTGT sẽ được nâng lên 200 triệu đồng/năm, theo quy định tại Luật Thuế GTGT 2024. Điều này đồng nghĩa với việc một bộ phận người bán nhỏ lẻ, doanh thu thấp sẽ được miễn thuế GTGT, giúp giảm gánh nặng tài chính và khuyến khích kinh doanh hợp pháp.

Ngoài hai loại thuế chính nói trên, tùy vào ngành nghề và quy mô kinh doanh, người bán hàng online còn có thể phải nộp thêm các loại thuế, phí khác như:

-

Lệ phí môn bài (nếu đăng ký kinh doanh hộ cá thể hoặc doanh nghiệp)

-

Thuế tiêu thụ đặc biệt (nếu kinh doanh hàng hóa thuộc diện đặc biệt như rượu, thuốc lá…)

-

Thuế bảo vệ môi trường, tài nguyên (nếu hoạt động kinh doanh liên quan)

Việc xác định đúng ngưỡng doanh thu và loại thuế áp dụng là điều cần thiết để người bán không bị truy thu, phạt chậm nộp, đồng thời tận dụng đúng các ưu đãi miễn giảm thuế theo quy định mới.

4. Kết luận

Với những thay đổi mạnh mẽ từ năm 2025, đặc biệt là Nghị định 117/2025/NĐ‑CP và các chính sách thuế liên quan, người bán hàng online cần chủ động cập nhật thông tin và điều chỉnh hoạt động kinh doanh cho phù hợp. Việc hiểu rõ cơ chế khấu trừ, ngưỡng doanh thu chịu thuế và các loại thuế liên quan không chỉ giúp tránh các rủi ro pháp lý, mà còn tạo điều kiện để người bán tận dụng đúng quyền lợi hoàn thuế trong các giao dịch bị hủy hoặc hoàn trả.

Trong bối cảnh chuyển đổi số và siết chặt quản lý thuế, minh bạch – tuân thủ – và chủ động là ba yếu tố then chốt giúp người bán hàng online hoạt động bền vững và hợp pháp trên môi trường thương mại điện tử ngày càng cạnh tranh.

Mục lục

1. Giới thiệu

Từ năm 2025, hoạt động bán hàng online tại Việt Nam sẽ bước vào giai đoạn siết chặt quản lý thuế rõ rệt hơn. Trong đó, một trong những điểm đáng chú ý là quy định mới về hoàn thuế áp dụng cho người bán hàng thông qua sàn thương mại điện tử (TMĐT). Những thay đổi này được kỳ vọng sẽ tạo sự minh bạch trong quá trình nộp và khấu trừ thuế, đồng thời làm rõ quyền – nghĩa vụ giữa người bán và các nền tảng trung gian.

Việc nắm rõ quy định hoàn thuế không chỉ giúp người bán tránh các rủi ro sai phạm do thiếu hiểu biết pháp luật, mà còn tận dụng tối đa quyền lợi về thuế, đặc biệt trong trường hợp giao dịch bị hủy, trả hàng hoặc các tình huống phát sinh dẫn đến việc điều chỉnh nghĩa vụ thuế.

2. Những thay đổi chính từ 01/7/2025

Từ ngày 01/7/2025, Nghị định 117/2025/NĐ‑CP chính thức có hiệu lực, mang đến loạt điều chỉnh quan trọng liên quan đến thuế đối với người bán hàng qua sàn thương mại điện tử (TMĐT), bao gồm cả sàn trong nước và nước ngoài.

Một trong những điểm đáng chú ý là: trách nhiệm khấu trừ, kê khai và nộp thuế thay người bán sẽ được chuyển sang cho các sàn TMĐT. Nói cách khác, người bán không còn phải tự kê khai thuế như trước, mà sàn sẽ tự động thực hiện nghĩa vụ thuế này khi giao dịch hoàn tất và thanh toán được xác nhận.

Thời điểm khấu trừ thuế cũng được xác định rõ: ngay tại thời điểm giao dịch thành công, tức khi tiền đã về sàn hoặc bên trung gian thanh toán. Điều này giúp cơ quan thuế giám sát chặt hơn và tránh thất thoát thuế từ các giao dịch online diễn ra hàng ngày.

Bên cạnh đó, các sàn còn có nghĩa vụ kê khai thuế theo tháng, đồng thời phải xử lý việc điều chỉnh thuế nếu xảy ra hoàn tiền, hủy đơn hoặc đổi trả hàng. Những khoản thuế đã khấu trừ trong các giao dịch bị hoàn sẽ được cập nhật và điều chỉnh trên tờ khai thuế tháng tiếp theo, giúp đảm bảo quyền lợi cho người bán cũng như tránh tình trạng "nộp dư thuế".

3. Ngưỡng doanh thu & loại thuế áp dụng

Hiện nay, theo Thông tư 40/2021/TT-BTC, cá nhân kinh doanh (bao gồm người bán hàng online) có doanh thu từ 100 triệu đồng/năm trở lên sẽ phải nộp thuế. Cụ thể, mức thuế suất áp dụng gồm:

-

Thuế giá trị gia tăng (GTGT): 1%

-

Thuế thu nhập cá nhân (TNCN): 0,5%

Tuy nhiên, bắt đầu từ ngày 01/01/2026, mức ngưỡng miễn thuế GTGT sẽ được nâng lên 200 triệu đồng/năm, theo quy định tại Luật Thuế GTGT 2024. Điều này đồng nghĩa với việc một bộ phận người bán nhỏ lẻ, doanh thu thấp sẽ được miễn thuế GTGT, giúp giảm gánh nặng tài chính và khuyến khích kinh doanh hợp pháp.

Ngoài hai loại thuế chính nói trên, tùy vào ngành nghề và quy mô kinh doanh, người bán hàng online còn có thể phải nộp thêm các loại thuế, phí khác như:

-

Lệ phí môn bài (nếu đăng ký kinh doanh hộ cá thể hoặc doanh nghiệp)

-

Thuế tiêu thụ đặc biệt (nếu kinh doanh hàng hóa thuộc diện đặc biệt như rượu, thuốc lá…)

-

Thuế bảo vệ môi trường, tài nguyên (nếu hoạt động kinh doanh liên quan)

Việc xác định đúng ngưỡng doanh thu và loại thuế áp dụng là điều cần thiết để người bán không bị truy thu, phạt chậm nộp, đồng thời tận dụng đúng các ưu đãi miễn giảm thuế theo quy định mới.

4. Kết luận

Với những thay đổi mạnh mẽ từ năm 2025, đặc biệt là Nghị định 117/2025/NĐ‑CP và các chính sách thuế liên quan, người bán hàng online cần chủ động cập nhật thông tin và điều chỉnh hoạt động kinh doanh cho phù hợp. Việc hiểu rõ cơ chế khấu trừ, ngưỡng doanh thu chịu thuế và các loại thuế liên quan không chỉ giúp tránh các rủi ro pháp lý, mà còn tạo điều kiện để người bán tận dụng đúng quyền lợi hoàn thuế trong các giao dịch bị hủy hoặc hoàn trả.

Trong bối cảnh chuyển đổi số và siết chặt quản lý thuế, minh bạch – tuân thủ – và chủ động là ba yếu tố then chốt giúp người bán hàng online hoạt động bền vững và hợp pháp trên môi trường thương mại điện tử ngày càng cạnh tranh.

Tác giả của bài viết

Chúng tôi đến từ công ty Miền Nam!