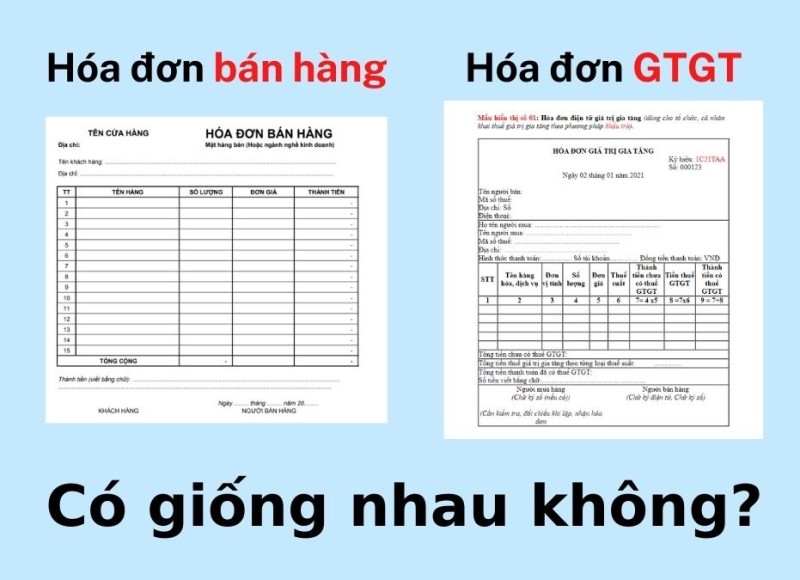

Hóa đơn bán lẻ khác gì hóa đơn GTGT?

Mục lục

Trong hoạt động kinh doanh, việc lập và sử dụng hóa đơn là một bước quan trọng nhằm ghi nhận các giao dịch mua bán hàng hóa, cung cấp dịch vụ. Tùy vào mô hình kinh doanh và phương pháp kê khai thuế mà doanh nghiệp, hộ kinh doanh sẽ sử dụng loại hóa đơn phù hợp. Trong đó, hai loại hóa đơn phổ biến nhất hiện nay là hóa đơn bán lẻ và hóa đơn giá trị gia tăng (GTGT).

Hóa đơn bán lẻ là chứng từ thường được lập khi giao dịch không cần kê khai thuế GTGT đầu vào, chủ yếu sử dụng bởi các hộ kinh doanh cá thể, cửa hàng nhỏ hoặc đơn vị áp dụng phương pháp tính thuế trực tiếp. Loại hóa đơn này giúp đơn giản hóa thủ tục, phù hợp với các hoạt động kinh doanh quy mô nhỏ, không thuộc diện khấu trừ thuế.

Ngược lại, hóa đơn GTGT được sử dụng rộng rãi trong các doanh nghiệp có quy mô vừa và lớn, áp dụng phương pháp khấu trừ thuế. Đây là loại hóa đơn bắt buộc trong hầu hết các hoạt động thương mại chính thức, với giá trị pháp lý cao và là căn cứ để kê khai, khấu trừ thuế GTGT đầu vào.

Việc hiểu rõ sự khác biệt giữa hai loại hóa đơn này sẽ giúp doanh nghiệp lựa chọn và sử dụng đúng loại chứng từ theo quy định pháp luật, đồng thời đảm bảo tính hợp lệ trong công tác kế toán và kê khai thuế.

1. Phân biệt hóa đơn bán lẻ và hóa đơn GTGT

Việc lựa chọn loại hóa đơn phù hợp không chỉ ảnh hưởng đến cách doanh nghiệp kê khai thuế mà còn liên quan đến tính hợp lệ của chứng từ kế toán. Dưới đây là các điểm khác biệt cơ bản giữa hóa đơn bán lẻ và hóa đơn GTGT, được phân tích theo từng tiêu chí cụ thể:

1.1 Đối tượng sử dụng

-

Hóa đơn bán lẻ: Được sử dụng bởi các tổ chức, cá nhân kinh doanh áp dụng phương pháp tính thuế trực tiếp trên doanh thu. Đối tượng điển hình bao gồm các hộ kinh doanh, cơ sở kinh doanh nhỏ lẻ không đủ điều kiện khấu trừ thuế GTGT.

-

Hóa đơn GTGT: Dành cho các doanh nghiệp, tổ chức kinh doanh thực hiện phương pháp khấu trừ thuế GTGT, tức là được khấu trừ thuế GTGT đầu vào khi kê khai thuế. Loại hóa đơn này thường được sử dụng trong các hoạt động thương mại có quy mô lớn, giao dịch với đối tác có yêu cầu về thuế đầu vào.

1.2 Nội dung thể hiện trên hóa đơn

-

Hóa đơn bán lẻ: Không thể hiện dòng thuế suất và số tiền thuế GTGT. Tổng số tiền thanh toán trên hóa đơn là giá đã bao gồm thuế, nhưng không tách riêng phần thuế.

-

Hóa đơn GTGT: Có đầy đủ dòng thuế suất (%) và tiền thuế GTGT tính theo giá trị hàng hóa, dịch vụ. Tổng cộng tiền thanh toán được thể hiện tách biệt: giá trước thuế + thuế GTGT.

1.3 Mẫu hóa đơn

-

Hóa đơn bán lẻ: Sử dụng mẫu hóa đơn bán hàng – mẫu tham khảo số 07 theo Thông tư 78/2021/TT-BTC do Cục Thuế phát hành.

-

Hóa đơn GTGT: Sử dụng mẫu hóa đơn giá trị gia tăng – mẫu tham khảo số 06 cũng theo Thông tư 78/2021/TT-BTC ban hành bởi Cục Thuế.

1.4 Kê khai thuế

-

Hóa đơn bán lẻ: Không được khấu trừ thuế đầu vào, vì vậy không cần kê khai chi tiết hóa đơn đầu vào. Doanh nghiệp hoặc hộ kinh doanh chỉ cần kê khai chỉ tiêu [23] trên Tờ khai 01/GTGT (trường hợp áp dụng), hoặc có thể không cần kê khai nếu thuộc diện không phải lập tờ khai.

-

Hóa đơn GTGT: Phải kê khai đầy đủ cả hóa đơn đầu ra và hóa đơn đầu vào trên Tờ khai 01/GTGT, bao gồm các chỉ tiêu thuế suất, thuế GTGT được khấu trừ và thuế phải nộp.

1.5 Hạch toán kế toán

-

Hóa đơn bán lẻ: Do không tách riêng thuế GTGT nên toàn bộ số tiền trên hóa đơn sẽ được gộp chung vào nguyên giá hàng hóa, tài sản, dịch vụ.

-

Hóa đơn GTGT: Kế toán phải tách biệt phần thuế GTGT đầu vào, đầu ra với nguyên giá hàng hóa, tài sản. Việc hạch toán đúng giúp xác định số thuế được khấu trừ hoặc phải nộp theo đúng quy định.

2. Lưu ý khi sử dụng hóa đơn bán lẻ

Mặc dù hóa đơn bán lẻ đơn giản và thuận tiện trong giao dịch hằng ngày, nhưng việc sử dụng loại hóa đơn này cần được cân nhắc kỹ, đặc biệt trong bối cảnh quản lý thuế ngày càng chặt chẽ. Dưới đây là một số điểm quan trọng cần lưu ý:

- Không được khấu trừ thuế GTGT: Hóa đơn bán lẻ không thể hiện thuế suất và tiền thuế GTGT riêng biệt, vì vậy không đủ điều kiện để khấu trừ thuế GTGT đầu vào. Điều này đồng nghĩa với việc doanh nghiệp sử dụng loại hóa đơn này khi mua hàng sẽ không được ghi nhận phần thuế GTGT để giảm trừ nghĩa vụ thuế phải nộp.

- Không có giá trị pháp lý cao trong giao dịch doanh nghiệp: Hóa đơn bán lẻ thường không được cơ quan thuế quản lý chặt chẽ như hóa đơn GTGT, nên không được coi là chứng từ hợp lệ để hạch toán trong nhiều trường hợp, đặc biệt là khi doanh nghiệp cần chứng minh chi phí hợp lý – hợp lệ để phục vụ cho việc tính thuế thu nhập doanh nghiệp.

- Không phù hợp khi giao dịch với đối tác yêu cầu hóa đơn GTGT: Trong các quan hệ thương mại chính thức hoặc với đối tác doanh nghiệp, hóa đơn bán lẻ có thể không được chấp nhận vì không thể hiện đầy đủ các thông tin cần thiết về thuế. Điều này dễ gây tranh cãi trong quyết toán, thanh toán hoặc kiểm toán nội bộ.

- Rủi ro khi kê khai sai mục đích sử dụng: Một số cá nhân, hộ kinh doanh lạm dụng hóa đơn bán lẻ để tránh kê khai thuế đầy đủ. Tuy nhiên, điều này tiềm ẩn rủi ro lớn về pháp lý, nhất là khi bị cơ quan thuế thanh tra, kiểm tra. Việc sử dụng sai mục đích có thể bị xử phạt hành chính hoặc truy thu thuế.

3. Kết luận

Hóa đơn bán lẻ và hóa đơn giá trị gia tăng (GTGT) là hai loại chứng từ kế toán được sử dụng phổ biến nhưng có sự khác biệt rõ rệt về đối tượng áp dụng, nội dung thể hiện, mẫu biểu, cách kê khai thuế và phương pháp hạch toán.

-

Hóa đơn bán lẻ phù hợp với các cơ sở kinh doanh nhỏ, áp dụng phương pháp tính thuế trực tiếp, không có nhu cầu khấu trừ thuế GTGT đầu vào.

-

Hóa đơn GTGT phù hợp với doanh nghiệp thực hiện phương pháp khấu trừ thuế, cần chứng từ hợp lệ để kê khai – khấu trừ và hạch toán thuế theo đúng quy định.

Do đó, để đảm bảo tính hợp pháp – hợp lệ trong giao dịch, đồng thời tối ưu hóa công tác kế toán và nghĩa vụ thuế, mỗi doanh nghiệp cần căn cứ vào phương pháp kê khai thuế đang áp dụng để lựa chọn loại hóa đơn phù hợp. Việc sử dụng đúng loại hóa đơn không chỉ giúp tránh các rủi ro pháp lý mà còn nâng cao tính minh bạch và chuyên nghiệp trong hoạt động tài chính – kế toán của đơn vị.

Mục lục

Trong hoạt động kinh doanh, việc lập và sử dụng hóa đơn là một bước quan trọng nhằm ghi nhận các giao dịch mua bán hàng hóa, cung cấp dịch vụ. Tùy vào mô hình kinh doanh và phương pháp kê khai thuế mà doanh nghiệp, hộ kinh doanh sẽ sử dụng loại hóa đơn phù hợp. Trong đó, hai loại hóa đơn phổ biến nhất hiện nay là hóa đơn bán lẻ và hóa đơn giá trị gia tăng (GTGT).

Hóa đơn bán lẻ là chứng từ thường được lập khi giao dịch không cần kê khai thuế GTGT đầu vào, chủ yếu sử dụng bởi các hộ kinh doanh cá thể, cửa hàng nhỏ hoặc đơn vị áp dụng phương pháp tính thuế trực tiếp. Loại hóa đơn này giúp đơn giản hóa thủ tục, phù hợp với các hoạt động kinh doanh quy mô nhỏ, không thuộc diện khấu trừ thuế.

Ngược lại, hóa đơn GTGT được sử dụng rộng rãi trong các doanh nghiệp có quy mô vừa và lớn, áp dụng phương pháp khấu trừ thuế. Đây là loại hóa đơn bắt buộc trong hầu hết các hoạt động thương mại chính thức, với giá trị pháp lý cao và là căn cứ để kê khai, khấu trừ thuế GTGT đầu vào.

Việc hiểu rõ sự khác biệt giữa hai loại hóa đơn này sẽ giúp doanh nghiệp lựa chọn và sử dụng đúng loại chứng từ theo quy định pháp luật, đồng thời đảm bảo tính hợp lệ trong công tác kế toán và kê khai thuế.

1. Phân biệt hóa đơn bán lẻ và hóa đơn GTGT

Việc lựa chọn loại hóa đơn phù hợp không chỉ ảnh hưởng đến cách doanh nghiệp kê khai thuế mà còn liên quan đến tính hợp lệ của chứng từ kế toán. Dưới đây là các điểm khác biệt cơ bản giữa hóa đơn bán lẻ và hóa đơn GTGT, được phân tích theo từng tiêu chí cụ thể:

1.1 Đối tượng sử dụng

-

Hóa đơn bán lẻ: Được sử dụng bởi các tổ chức, cá nhân kinh doanh áp dụng phương pháp tính thuế trực tiếp trên doanh thu. Đối tượng điển hình bao gồm các hộ kinh doanh, cơ sở kinh doanh nhỏ lẻ không đủ điều kiện khấu trừ thuế GTGT.

-

Hóa đơn GTGT: Dành cho các doanh nghiệp, tổ chức kinh doanh thực hiện phương pháp khấu trừ thuế GTGT, tức là được khấu trừ thuế GTGT đầu vào khi kê khai thuế. Loại hóa đơn này thường được sử dụng trong các hoạt động thương mại có quy mô lớn, giao dịch với đối tác có yêu cầu về thuế đầu vào.

1.2 Nội dung thể hiện trên hóa đơn

-

Hóa đơn bán lẻ: Không thể hiện dòng thuế suất và số tiền thuế GTGT. Tổng số tiền thanh toán trên hóa đơn là giá đã bao gồm thuế, nhưng không tách riêng phần thuế.

-

Hóa đơn GTGT: Có đầy đủ dòng thuế suất (%) và tiền thuế GTGT tính theo giá trị hàng hóa, dịch vụ. Tổng cộng tiền thanh toán được thể hiện tách biệt: giá trước thuế + thuế GTGT.

1.3 Mẫu hóa đơn

-

Hóa đơn bán lẻ: Sử dụng mẫu hóa đơn bán hàng – mẫu tham khảo số 07 theo Thông tư 78/2021/TT-BTC do Cục Thuế phát hành.

-

Hóa đơn GTGT: Sử dụng mẫu hóa đơn giá trị gia tăng – mẫu tham khảo số 06 cũng theo Thông tư 78/2021/TT-BTC ban hành bởi Cục Thuế.

1.4 Kê khai thuế

-

Hóa đơn bán lẻ: Không được khấu trừ thuế đầu vào, vì vậy không cần kê khai chi tiết hóa đơn đầu vào. Doanh nghiệp hoặc hộ kinh doanh chỉ cần kê khai chỉ tiêu [23] trên Tờ khai 01/GTGT (trường hợp áp dụng), hoặc có thể không cần kê khai nếu thuộc diện không phải lập tờ khai.

-

Hóa đơn GTGT: Phải kê khai đầy đủ cả hóa đơn đầu ra và hóa đơn đầu vào trên Tờ khai 01/GTGT, bao gồm các chỉ tiêu thuế suất, thuế GTGT được khấu trừ và thuế phải nộp.

1.5 Hạch toán kế toán

-

Hóa đơn bán lẻ: Do không tách riêng thuế GTGT nên toàn bộ số tiền trên hóa đơn sẽ được gộp chung vào nguyên giá hàng hóa, tài sản, dịch vụ.

-

Hóa đơn GTGT: Kế toán phải tách biệt phần thuế GTGT đầu vào, đầu ra với nguyên giá hàng hóa, tài sản. Việc hạch toán đúng giúp xác định số thuế được khấu trừ hoặc phải nộp theo đúng quy định.

2. Lưu ý khi sử dụng hóa đơn bán lẻ

Mặc dù hóa đơn bán lẻ đơn giản và thuận tiện trong giao dịch hằng ngày, nhưng việc sử dụng loại hóa đơn này cần được cân nhắc kỹ, đặc biệt trong bối cảnh quản lý thuế ngày càng chặt chẽ. Dưới đây là một số điểm quan trọng cần lưu ý:

- Không được khấu trừ thuế GTGT: Hóa đơn bán lẻ không thể hiện thuế suất và tiền thuế GTGT riêng biệt, vì vậy không đủ điều kiện để khấu trừ thuế GTGT đầu vào. Điều này đồng nghĩa với việc doanh nghiệp sử dụng loại hóa đơn này khi mua hàng sẽ không được ghi nhận phần thuế GTGT để giảm trừ nghĩa vụ thuế phải nộp.

- Không có giá trị pháp lý cao trong giao dịch doanh nghiệp: Hóa đơn bán lẻ thường không được cơ quan thuế quản lý chặt chẽ như hóa đơn GTGT, nên không được coi là chứng từ hợp lệ để hạch toán trong nhiều trường hợp, đặc biệt là khi doanh nghiệp cần chứng minh chi phí hợp lý – hợp lệ để phục vụ cho việc tính thuế thu nhập doanh nghiệp.

- Không phù hợp khi giao dịch với đối tác yêu cầu hóa đơn GTGT: Trong các quan hệ thương mại chính thức hoặc với đối tác doanh nghiệp, hóa đơn bán lẻ có thể không được chấp nhận vì không thể hiện đầy đủ các thông tin cần thiết về thuế. Điều này dễ gây tranh cãi trong quyết toán, thanh toán hoặc kiểm toán nội bộ.

- Rủi ro khi kê khai sai mục đích sử dụng: Một số cá nhân, hộ kinh doanh lạm dụng hóa đơn bán lẻ để tránh kê khai thuế đầy đủ. Tuy nhiên, điều này tiềm ẩn rủi ro lớn về pháp lý, nhất là khi bị cơ quan thuế thanh tra, kiểm tra. Việc sử dụng sai mục đích có thể bị xử phạt hành chính hoặc truy thu thuế.

3. Kết luận

Hóa đơn bán lẻ và hóa đơn giá trị gia tăng (GTGT) là hai loại chứng từ kế toán được sử dụng phổ biến nhưng có sự khác biệt rõ rệt về đối tượng áp dụng, nội dung thể hiện, mẫu biểu, cách kê khai thuế và phương pháp hạch toán.

-

Hóa đơn bán lẻ phù hợp với các cơ sở kinh doanh nhỏ, áp dụng phương pháp tính thuế trực tiếp, không có nhu cầu khấu trừ thuế GTGT đầu vào.

-

Hóa đơn GTGT phù hợp với doanh nghiệp thực hiện phương pháp khấu trừ thuế, cần chứng từ hợp lệ để kê khai – khấu trừ và hạch toán thuế theo đúng quy định.

Do đó, để đảm bảo tính hợp pháp – hợp lệ trong giao dịch, đồng thời tối ưu hóa công tác kế toán và nghĩa vụ thuế, mỗi doanh nghiệp cần căn cứ vào phương pháp kê khai thuế đang áp dụng để lựa chọn loại hóa đơn phù hợp. Việc sử dụng đúng loại hóa đơn không chỉ giúp tránh các rủi ro pháp lý mà còn nâng cao tính minh bạch và chuyên nghiệp trong hoạt động tài chính – kế toán của đơn vị.

Tác giả của bài viết

Chúng tôi đến từ công ty Miền Nam!