Những điều lưu ý khi Công ty lấy Hoá đơn Đầu vào

Mục lục

1. Hóa đơn đầu vào là gì?

Theo Điều 14, Thông tư 219/2013/TT-BTC của Bộ Tài chính về thuế giá trị gia tăng (GTGT), hóa đơn đầu vào là cơ sở để doanh nghiệp được khấu trừ thuế GTGT đã nộp cho nhà cung cấp khi mua hàng hóa, dịch vụ phục vụ cho hoạt động sản xuất, kinh doanh. Điều này có nghĩa là doanh nghiệp có thể trừ số thuế GTGT đầu vào từ số thuế phải nộp khi bán hàng hóa, dịch vụ, từ đó giảm bớt chi phí thuế.

Hóa đơn đầu vào là một loại chứng từ quan trọng trong quy trình kế toán của doanh nghiệp, ghi nhận việc mua hàng hóa hoặc dịch vụ phục vụ cho hoạt động sản xuất, kinh doanh. Đây là hóa đơn mà công ty nhận được từ nhà cung cấp khi mua nguyên vật liệu, máy móc, thiết bị, hoặc dịch vụ như tư vấn, đào tạo, vận chuyển, và các dịch vụ hỗ trợ khác.

Ví dụ: Một công ty mua nguyên vật liệu với tổng giá trị 100 triệu đồng, trong đó có thuế GTGT 10 triệu đồng. Nếu công ty có hóa đơn đầu vào hợp lệ, công ty có thể khấu trừ số thuế GTGT này từ số thuế GTGT phải nộp khi bán sản phẩm hoặc dịch vụ của mình.

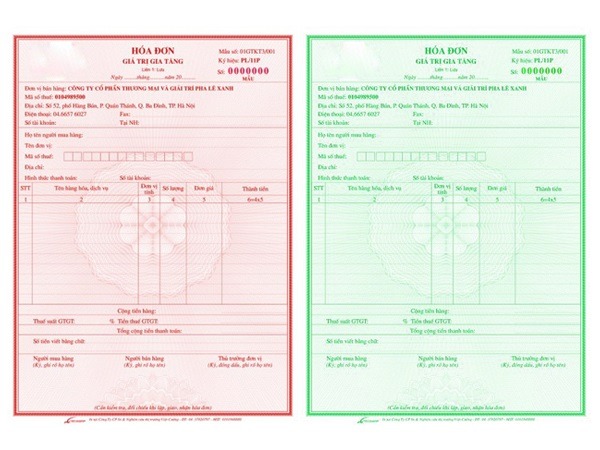

2. Nội dung bắt buộc trên hóa đơn đầu vào

Hóa đơn đầu vào là một tài liệu quan trọng giúp doanh nghiệp ghi nhận các giao dịch mua hàng hóa, dịch vụ. Để hóa đơn này có hiệu lực và hợp pháp, cần phải có đầy đủ các thông tin sau:

Thông tin người bán và người mua:

- Tên, địa chỉ, mã số thuế của cả người bán và người mua. Đây là các thông tin cơ bản giúp xác minh danh tính của các bên trong giao dịch.

Thông tin về hàng hóa/dịch vụ:

- Tên hàng hóa/dịch vụ: Ghi rõ tên sản phẩm hoặc dịch vụ bạn đã mua.

- Số lượng: Đối với hàng hóa, cần ghi số lượng sản phẩm mua.

- Đơn giá: Giá của từng sản phẩm hoặc dịch vụ.

- Tổng tiền: Tổng số tiền phải trả cho giao dịch này, trước khi tính thuế.

Thông tin về thuế:

- Thuế suất: Ghi rõ mức thuế GTGT áp dụng cho mặt hàng/dịch vụ.

- Tổng tiền thanh toán: Đây là số tiền bạn phải trả, bao gồm cả thuế GTGT.

Thông tin về hóa đơn:

- Số hóa đơn: Mỗi hóa đơn cần có một số duy nhất để theo dõi và kiểm tra.

- Ký hiệu hóa đơn: Đây là mã số giúp phân biệt các loại hóa đơn.

- Ngày lập hóa đơn: Ngày tháng khi hóa đơn được phát hành.

Chữ ký và dấu (nếu có): Một số hóa đơn cần có chữ ký của người bán và dấu công ty để xác nhận tính hợp pháp.

Khi đầy đủ các thông tin này, hóa đơn đầu vào sẽ hợp lệ và có giá trị pháp lý. Điều này giúp doanh nghiệp dễ dàng kê khai thuế, tính toán chi phí và tránh các rắc rối về sau.

3. Thời điểm lập hóa đơn đầu vào

Thời điểm lập hóa đơn đầu vào rất quan trọng vì nó quyết định khi nào doanh nghiệp có thể ghi nhận chi phí và khấu trừ thuế GTGT. Dưới đây là quy định cụ thể về thời điểm lập hóa đơn đầu vào cho hàng hóa và dịch vụ:

Đối với hàng hóa

Hóa đơn đầu vào phải được lập khi chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa. Điều này có nghĩa là khi bạn nhận được hàng từ nhà cung cấp, dù hàng hóa đã được giao hay chưa, bạn cần lập hóa đơn.

Đối với dịch vụ

Hóa đơn đầu vào được lập khi hoàn thành việc cung cấp dịch vụ. Điều này có thể là khi công ty cung cấp dịch vụ đã hoàn tất hợp đồng hoặc đã thực hiện xong công việc theo yêu cầu. Ví dụ, nếu công ty bạn thuê dịch vụ tư vấn, hóa đơn đầu vào sẽ được lập khi công ty tư vấn hoàn thành công việc của họ .

Việc lập hóa đơn đúng thời điểm không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn hỗ trợ trong việc kê khai thuế, đảm bảo tính chính xác cho các khoản chi phí và thuế GTGT cần khấu trừ

4. Cách kiểm tra tính hợp lệ của hóa đơn đầu vào

Để đảm bảo rằng hóa đơn đầu vào là hợp lệ và có giá trị pháp lý, doanh nghiệp cần thực hiện một số bước kiểm tra quan trọng. Dưới đây là các cách để bạn kiểm tra tính hợp lệ của hóa đơn đầu vào:

Kiểm tra thông tin trên hóa đơn:

Đảm bảo rằng tất cả các thông tin bắt buộc trên hóa đơn (như tên, địa chỉ, mã số thuế của người bán và người mua, tên hàng hóa/dịch vụ, số lượng, đơn giá, thuế suất, tổng tiền, số hóa đơn, ký hiệu hóa đơn và ngày lập hóa đơn) đều chính xác và đầy đủ.

Kiểm tra lại các thông tin này để đảm bảo không có sai sót hoặc thiếu sót, vì những lỗi nhỏ này có thể ảnh hưởng đến tính hợp lệ của hóa đơn.

Tra cứu hóa đơn trên hệ thống của Tổng cục Thuế:

Hóa đơn phải được cấp bởi một cơ sở kinh doanh có mã số thuế hợp lệ và có thể tra cứu được trên hệ thống của Tổng cục Thuế. Bạn có thể vào trang web của Tổng cục Thuế để kiểm tra thông tin về hóa đơn và người bán.

Liên hệ với người bán nếu cần:

Nếu bạn phát hiện bất kỳ sự sai lệch nào trên hóa đơn hoặc không thể tra cứu hóa đơn trên hệ thống của Tổng cục Thuế, hãy liên hệ ngay với người bán để làm rõ và yêu cầu họ cung cấp lại hóa đơn đúng quy định.

5. Lưu trữ và bảo quản hóa đơn

Lưu trữ và bảo quản hóa đơn đúng cách là một yêu cầu bắt buộc đối với mọi doanh nghiệp. Việc này không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn đảm bảo dễ dàng tra cứu và xử lý các vấn đề liên quan đến thuế, kế toán khi cần. Dưới đây là các điểm quan trọng về lưu trữ và bảo quản hóa đơn:

Lưu trữ hóa đơn ít nhất 10 năm:

- Theo quy định của pháp luật Việt Nam, doanh nghiệp phải lưu trữ hóa đơn ít nhất 10 năm kể từ ngày lập hóa đơn. Điều này là rất quan trọng để có thể kiểm tra lại khi cơ quan thuế hoặc các cơ quan chức năng yêu cầu kiểm tra hồ sơ kế toán.

- Hóa đơn cần được bảo quản một cách khoa học, dễ dàng tìm kiếm khi cần thiết.

Lưu trữ hóa đơn bằng hình thức điện tử hoặc giấy:

- Lưu trữ hóa đơn giấy: Nếu doanh nghiệp sử dụng hóa đơn giấy, các hóa đơn cần được sắp xếp và bảo quản trong tủ hoặc kho lưu trữ, tránh bị hư hỏng, ẩm mốc hay thất lạc. Cần đảm bảo rằng các hóa đơn giấy này không bị tác động bởi yếu tố môi trường như độ ẩm, nhiệt độ.

- Lưu trữ hóa đơn điện tử: Nếu doanh nghiệp sử dụng hóa đơn điện tử, cần phải có một hệ thống lưu trữ điện tử bảo mật, dễ dàng tra cứu khi cần. Các hệ thống này phải đáp ứng các yêu cầu về bảo mật và quản lý dữ liệu của cơ quan thuế.

Đảm bảo an toàn và bảo mật:

- Việc lưu trữ hóa đơn cần đảm bảo tính an toàn và bảo mật cao, đặc biệt đối với hóa đơn điện tử. Doanh nghiệp cần lưu trữ hóa đơn trong các hệ thống có mã hóa, bảo vệ khỏi mất mát, xâm nhập trái phép hoặc sửa đổi dữ liệu.

- Đối với hóa đơn giấy, cần đảm bảo không bị mối mọt, hư hại do thời gian hoặc điều kiện môi trường.

Dễ dàng tra cứu khi cần thiết:

Hóa đơn cần được sắp xếp theo cách thức dễ dàng tra cứu, phân loại theo năm, tháng hoặc loại hóa đơn để giảm thời gian tìm kiếm khi có yêu cầu từ cơ quan thuế hoặc khi cần kiểm tra, đối chiếu các số liệu trong kế toán.

6. Một số lưu ý quan trọng

Khi làm việc với hóa đơn đầu vào, doanh nghiệp cần chú ý một số quy định và lưu ý quan trọng để đảm bảo việc khấu trừ thuế GTGT và tuân thủ đúng pháp luật. Dưới đây là những điểm cần lưu ý:

Thanh toán trên 20 triệu đồng:

- Nếu giá trị thanh toán trên 20 triệu đồng, phải thực hiện thanh toán qua ngân hàng để có thể khấu trừ thuế GTGT. Đây là quy định bắt buộc trong Luật Thuế GTGT, nhằm giảm thiểu tình trạng thanh toán không minh bạch.

- Nếu thanh toán bằng tiền mặt cho các giao dịch có giá trị trên 20 triệu đồng, bạn sẽ không được khấu trừ thuế GTGT.

Mất hóa đơn:

- Nếu mất hóa đơn, bạn phải báo cáo ngay cho cơ quan thuế và lập biên bản ghi nhận sự việc. Sau đó, bạn cần yêu cầu người bán cấp lại hóa đơn thay thế.

- Việc mất hóa đơn có thể ảnh hưởng đến quá trình kê khai thuế và làm tăng rủi ro cho doanh nghiệp, do vậy cần thực hiện việc báo cáo và lập biên bản đúng quy định.

Chú ý đến hóa đơn điện tử:

- Nếu doanh nghiệp sử dụng hóa đơn điện tử, cần đảm bảo rằng hệ thống hóa đơn điện tử đã được đăng ký và thông báo với cơ quan thuế. Hóa đơn điện tử phải có chữ ký số hợp lệ và tuân thủ đúng quy trình do cơ quan thuế quy định.

Kiểm tra tính hợp lệ của hóa đơn:

- Trước khi sử dụng hóa đơn đầu vào để khấu trừ thuế, bạn cần kiểm tra tính hợp lệ của hóa đơn thông qua việc kiểm tra thông tin trên hóa đơn và tra cứu hóa đơn trên hệ thống của Tổng cục Thuế. Điều này giúp tránh tình trạng sử dụng hóa đơn giả mạo hoặc không hợp lệ.

- Những lưu ý này giúp doanh nghiệp tránh được các sai sót trong việc kê khai thuế và đảm bảo tuân thủ các quy định pháp luật về thuế GTGT, giảm thiểu rủi ro về mặt pháp lý và tài chính.

7. Kết luận

Hóa đơn đầu vào là một yếu tố quan trọng trong quá trình quản lý thuế và kế toán của doanh nghiệp. Việc hiểu rõ các quy định về hóa đơn đầu vào, từ thông tin bắt buộc, thời điểm lập hóa đơn, đến cách kiểm tra tính hợp lệ và lưu trữ đúng cách, sẽ giúp doanh nghiệp tuân thủ quy định pháp luật và tối ưu hóa việc khấu trừ thuế GTGT. Ngoài ra, việc chú ý đến những lưu ý quan trọng như thanh toán qua ngân hàng hay xử lý khi mất hóa đơn sẽ giúp doanh nghiệp giảm thiểu rủi ro và đảm bảo tính minh bạch trong các giao dịch. Chắc chắn rằng việc thực hiện đúng các quy trình này sẽ mang lại sự ổn định và hiệu quả trong hoạt động tài chính của doanh nghiệp.

Mục lục

1. Hóa đơn đầu vào là gì?

Theo Điều 14, Thông tư 219/2013/TT-BTC của Bộ Tài chính về thuế giá trị gia tăng (GTGT), hóa đơn đầu vào là cơ sở để doanh nghiệp được khấu trừ thuế GTGT đã nộp cho nhà cung cấp khi mua hàng hóa, dịch vụ phục vụ cho hoạt động sản xuất, kinh doanh. Điều này có nghĩa là doanh nghiệp có thể trừ số thuế GTGT đầu vào từ số thuế phải nộp khi bán hàng hóa, dịch vụ, từ đó giảm bớt chi phí thuế.

Hóa đơn đầu vào là một loại chứng từ quan trọng trong quy trình kế toán của doanh nghiệp, ghi nhận việc mua hàng hóa hoặc dịch vụ phục vụ cho hoạt động sản xuất, kinh doanh. Đây là hóa đơn mà công ty nhận được từ nhà cung cấp khi mua nguyên vật liệu, máy móc, thiết bị, hoặc dịch vụ như tư vấn, đào tạo, vận chuyển, và các dịch vụ hỗ trợ khác.

Ví dụ: Một công ty mua nguyên vật liệu với tổng giá trị 100 triệu đồng, trong đó có thuế GTGT 10 triệu đồng. Nếu công ty có hóa đơn đầu vào hợp lệ, công ty có thể khấu trừ số thuế GTGT này từ số thuế GTGT phải nộp khi bán sản phẩm hoặc dịch vụ của mình.

2. Nội dung bắt buộc trên hóa đơn đầu vào

Hóa đơn đầu vào là một tài liệu quan trọng giúp doanh nghiệp ghi nhận các giao dịch mua hàng hóa, dịch vụ. Để hóa đơn này có hiệu lực và hợp pháp, cần phải có đầy đủ các thông tin sau:

Thông tin người bán và người mua:

- Tên, địa chỉ, mã số thuế của cả người bán và người mua. Đây là các thông tin cơ bản giúp xác minh danh tính của các bên trong giao dịch.

Thông tin về hàng hóa/dịch vụ:

- Tên hàng hóa/dịch vụ: Ghi rõ tên sản phẩm hoặc dịch vụ bạn đã mua.

- Số lượng: Đối với hàng hóa, cần ghi số lượng sản phẩm mua.

- Đơn giá: Giá của từng sản phẩm hoặc dịch vụ.

- Tổng tiền: Tổng số tiền phải trả cho giao dịch này, trước khi tính thuế.

Thông tin về thuế:

- Thuế suất: Ghi rõ mức thuế GTGT áp dụng cho mặt hàng/dịch vụ.

- Tổng tiền thanh toán: Đây là số tiền bạn phải trả, bao gồm cả thuế GTGT.

Thông tin về hóa đơn:

- Số hóa đơn: Mỗi hóa đơn cần có một số duy nhất để theo dõi và kiểm tra.

- Ký hiệu hóa đơn: Đây là mã số giúp phân biệt các loại hóa đơn.

- Ngày lập hóa đơn: Ngày tháng khi hóa đơn được phát hành.

Chữ ký và dấu (nếu có): Một số hóa đơn cần có chữ ký của người bán và dấu công ty để xác nhận tính hợp pháp.

Khi đầy đủ các thông tin này, hóa đơn đầu vào sẽ hợp lệ và có giá trị pháp lý. Điều này giúp doanh nghiệp dễ dàng kê khai thuế, tính toán chi phí và tránh các rắc rối về sau.

3. Thời điểm lập hóa đơn đầu vào

Thời điểm lập hóa đơn đầu vào rất quan trọng vì nó quyết định khi nào doanh nghiệp có thể ghi nhận chi phí và khấu trừ thuế GTGT. Dưới đây là quy định cụ thể về thời điểm lập hóa đơn đầu vào cho hàng hóa và dịch vụ:

Đối với hàng hóa

Hóa đơn đầu vào phải được lập khi chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa. Điều này có nghĩa là khi bạn nhận được hàng từ nhà cung cấp, dù hàng hóa đã được giao hay chưa, bạn cần lập hóa đơn.

Đối với dịch vụ

Hóa đơn đầu vào được lập khi hoàn thành việc cung cấp dịch vụ. Điều này có thể là khi công ty cung cấp dịch vụ đã hoàn tất hợp đồng hoặc đã thực hiện xong công việc theo yêu cầu. Ví dụ, nếu công ty bạn thuê dịch vụ tư vấn, hóa đơn đầu vào sẽ được lập khi công ty tư vấn hoàn thành công việc của họ .

Việc lập hóa đơn đúng thời điểm không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn hỗ trợ trong việc kê khai thuế, đảm bảo tính chính xác cho các khoản chi phí và thuế GTGT cần khấu trừ

4. Cách kiểm tra tính hợp lệ của hóa đơn đầu vào

Để đảm bảo rằng hóa đơn đầu vào là hợp lệ và có giá trị pháp lý, doanh nghiệp cần thực hiện một số bước kiểm tra quan trọng. Dưới đây là các cách để bạn kiểm tra tính hợp lệ của hóa đơn đầu vào:

Kiểm tra thông tin trên hóa đơn:

Đảm bảo rằng tất cả các thông tin bắt buộc trên hóa đơn (như tên, địa chỉ, mã số thuế của người bán và người mua, tên hàng hóa/dịch vụ, số lượng, đơn giá, thuế suất, tổng tiền, số hóa đơn, ký hiệu hóa đơn và ngày lập hóa đơn) đều chính xác và đầy đủ.

Kiểm tra lại các thông tin này để đảm bảo không có sai sót hoặc thiếu sót, vì những lỗi nhỏ này có thể ảnh hưởng đến tính hợp lệ của hóa đơn.

Tra cứu hóa đơn trên hệ thống của Tổng cục Thuế:

Hóa đơn phải được cấp bởi một cơ sở kinh doanh có mã số thuế hợp lệ và có thể tra cứu được trên hệ thống của Tổng cục Thuế. Bạn có thể vào trang web của Tổng cục Thuế để kiểm tra thông tin về hóa đơn và người bán.

Liên hệ với người bán nếu cần:

Nếu bạn phát hiện bất kỳ sự sai lệch nào trên hóa đơn hoặc không thể tra cứu hóa đơn trên hệ thống của Tổng cục Thuế, hãy liên hệ ngay với người bán để làm rõ và yêu cầu họ cung cấp lại hóa đơn đúng quy định.

5. Lưu trữ và bảo quản hóa đơn

Lưu trữ và bảo quản hóa đơn đúng cách là một yêu cầu bắt buộc đối với mọi doanh nghiệp. Việc này không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn đảm bảo dễ dàng tra cứu và xử lý các vấn đề liên quan đến thuế, kế toán khi cần. Dưới đây là các điểm quan trọng về lưu trữ và bảo quản hóa đơn:

Lưu trữ hóa đơn ít nhất 10 năm:

- Theo quy định của pháp luật Việt Nam, doanh nghiệp phải lưu trữ hóa đơn ít nhất 10 năm kể từ ngày lập hóa đơn. Điều này là rất quan trọng để có thể kiểm tra lại khi cơ quan thuế hoặc các cơ quan chức năng yêu cầu kiểm tra hồ sơ kế toán.

- Hóa đơn cần được bảo quản một cách khoa học, dễ dàng tìm kiếm khi cần thiết.

Lưu trữ hóa đơn bằng hình thức điện tử hoặc giấy:

- Lưu trữ hóa đơn giấy: Nếu doanh nghiệp sử dụng hóa đơn giấy, các hóa đơn cần được sắp xếp và bảo quản trong tủ hoặc kho lưu trữ, tránh bị hư hỏng, ẩm mốc hay thất lạc. Cần đảm bảo rằng các hóa đơn giấy này không bị tác động bởi yếu tố môi trường như độ ẩm, nhiệt độ.

- Lưu trữ hóa đơn điện tử: Nếu doanh nghiệp sử dụng hóa đơn điện tử, cần phải có một hệ thống lưu trữ điện tử bảo mật, dễ dàng tra cứu khi cần. Các hệ thống này phải đáp ứng các yêu cầu về bảo mật và quản lý dữ liệu của cơ quan thuế.

Đảm bảo an toàn và bảo mật:

- Việc lưu trữ hóa đơn cần đảm bảo tính an toàn và bảo mật cao, đặc biệt đối với hóa đơn điện tử. Doanh nghiệp cần lưu trữ hóa đơn trong các hệ thống có mã hóa, bảo vệ khỏi mất mát, xâm nhập trái phép hoặc sửa đổi dữ liệu.

- Đối với hóa đơn giấy, cần đảm bảo không bị mối mọt, hư hại do thời gian hoặc điều kiện môi trường.

Dễ dàng tra cứu khi cần thiết:

Hóa đơn cần được sắp xếp theo cách thức dễ dàng tra cứu, phân loại theo năm, tháng hoặc loại hóa đơn để giảm thời gian tìm kiếm khi có yêu cầu từ cơ quan thuế hoặc khi cần kiểm tra, đối chiếu các số liệu trong kế toán.

6. Một số lưu ý quan trọng

Khi làm việc với hóa đơn đầu vào, doanh nghiệp cần chú ý một số quy định và lưu ý quan trọng để đảm bảo việc khấu trừ thuế GTGT và tuân thủ đúng pháp luật. Dưới đây là những điểm cần lưu ý:

Thanh toán trên 20 triệu đồng:

- Nếu giá trị thanh toán trên 20 triệu đồng, phải thực hiện thanh toán qua ngân hàng để có thể khấu trừ thuế GTGT. Đây là quy định bắt buộc trong Luật Thuế GTGT, nhằm giảm thiểu tình trạng thanh toán không minh bạch.

- Nếu thanh toán bằng tiền mặt cho các giao dịch có giá trị trên 20 triệu đồng, bạn sẽ không được khấu trừ thuế GTGT.

Mất hóa đơn:

- Nếu mất hóa đơn, bạn phải báo cáo ngay cho cơ quan thuế và lập biên bản ghi nhận sự việc. Sau đó, bạn cần yêu cầu người bán cấp lại hóa đơn thay thế.

- Việc mất hóa đơn có thể ảnh hưởng đến quá trình kê khai thuế và làm tăng rủi ro cho doanh nghiệp, do vậy cần thực hiện việc báo cáo và lập biên bản đúng quy định.

Chú ý đến hóa đơn điện tử:

- Nếu doanh nghiệp sử dụng hóa đơn điện tử, cần đảm bảo rằng hệ thống hóa đơn điện tử đã được đăng ký và thông báo với cơ quan thuế. Hóa đơn điện tử phải có chữ ký số hợp lệ và tuân thủ đúng quy trình do cơ quan thuế quy định.

Kiểm tra tính hợp lệ của hóa đơn:

- Trước khi sử dụng hóa đơn đầu vào để khấu trừ thuế, bạn cần kiểm tra tính hợp lệ của hóa đơn thông qua việc kiểm tra thông tin trên hóa đơn và tra cứu hóa đơn trên hệ thống của Tổng cục Thuế. Điều này giúp tránh tình trạng sử dụng hóa đơn giả mạo hoặc không hợp lệ.

- Những lưu ý này giúp doanh nghiệp tránh được các sai sót trong việc kê khai thuế và đảm bảo tuân thủ các quy định pháp luật về thuế GTGT, giảm thiểu rủi ro về mặt pháp lý và tài chính.

7. Kết luận

Hóa đơn đầu vào là một yếu tố quan trọng trong quá trình quản lý thuế và kế toán của doanh nghiệp. Việc hiểu rõ các quy định về hóa đơn đầu vào, từ thông tin bắt buộc, thời điểm lập hóa đơn, đến cách kiểm tra tính hợp lệ và lưu trữ đúng cách, sẽ giúp doanh nghiệp tuân thủ quy định pháp luật và tối ưu hóa việc khấu trừ thuế GTGT. Ngoài ra, việc chú ý đến những lưu ý quan trọng như thanh toán qua ngân hàng hay xử lý khi mất hóa đơn sẽ giúp doanh nghiệp giảm thiểu rủi ro và đảm bảo tính minh bạch trong các giao dịch. Chắc chắn rằng việc thực hiện đúng các quy trình này sẽ mang lại sự ổn định và hiệu quả trong hoạt động tài chính của doanh nghiệp.

Tác giả của bài viết

Chúng tôi đến từ công ty Miền Nam!