Các loại thuế doanh nghiệp bắt buộc phải nộp khi mới thành lập

Mục lục

1. Những lợi ích khi doanh nghiệp tối ưu thuế hợp pháp ngay từ đầu

Tối ưu thuế hợp pháp không có nghĩa là trốn thuế, mà là áp dụng đúng các chính sách ưu đãi, phương pháp kê khai phù hợp để giảm thiểu nghĩa vụ thuế một cách hợp pháp. Khi làm tốt ngay từ đầu, doanh nghiệp có thể:

- Tiết kiệm chi phí: Áp dụng các chính sách miễn giảm thuế, lựa chọn phương pháp tính thuế phù hợp để tối ưu số thuế phải nộp.

- Tránh sai sót, rủi ro phạt thuế: Doanh nghiệp mới thường bị phạt vì chậm kê khai, kê khai sai hoặc thiếu chứng từ hợp lệ. Khi có kế hoạch thuế rõ ràng, doanh nghiệp sẽ tránh được những sai lầm này.

- Hỗ trợ dòng tiền và kế hoạch kinh doanh: Biết trước các khoản thuế phải nộp giúp doanh nghiệp quản lý dòng tiền hiệu quả, tránh áp lực tài chính khi đến kỳ nộp thuế.

- Tận dụng các ưu đãi thuế: Một số doanh nghiệp có thể được miễn lệ phí môn bài năm đầu tiên, được giảm thuế thu nhập doanh nghiệp hoặc áp dụng phương pháp tính thuế GTGT có lợi.

Việc hiểu và tối ưu thuế ngay từ khi thành lập giúp doanh nghiệp hoạt động bền vững, giảm thiểu rủi ro và tận dụng tối đa các chính sách hỗ trợ của nhà nước.

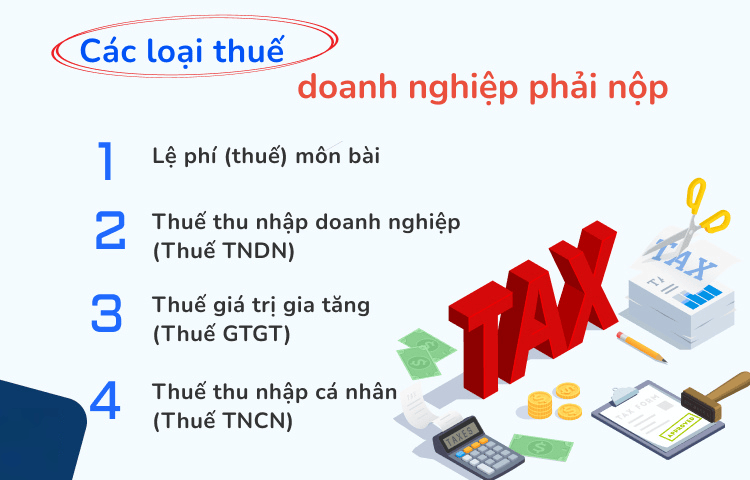

2. Các loại thuế doanh nghiệp phải nộp

2.1 Lệ phí môn bài

Lệ phí môn bài là khoản thuế bắt buộc doanh nghiệp phải nộp hàng năm dựa trên vốn điều lệ hoặc vốn đầu tư. Mức lệ phí cụ thể như sau:

- Doanh nghiệp có vốn điều lệ trên 10 tỷ đồng: 3 triệu đồng/năm.

- Doanh nghiệp có vốn điều lệ từ 10 tỷ đồng trở xuống: 2 triệu đồng/năm.

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh: 1 triệu đồng/năm.

Thời hạn nộp lệ phí môn bài là ngày 30/01 hàng năm. Doanh nghiệp mới thành lập được miễn lệ phí môn bài trong năm đầu tiên.

Ví dụ:

- Công ty Xuân Mai mở công ty phần mềm với vốn điều lệ 8 tỷ đồng → Chỉ nộp 2 triệu đồng/năm.

- Công ty Xuân Mai mở thêm một chi nhánh tại TP.HCM → Chi nhánh chỉ nộp 1 triệu đồng/năm.

2.2 Thuế Giá trị gia tăng (GTGT)

Thuế GTGT là thuế gián thu, áp dụng cho hàng hóa, dịch vụ tiêu thụ tại Việt Nam. Doanh nghiệp có thể kê khai thuế GTGT theo hai phương pháp:

- Phương pháp khấu trừ: Áp dụng cho doanh nghiệp có doanh thu trên 2 tỷ đồng hoặc đăng ký tự nguyện. Thuế suất phổ biến là 0%, 5%, 8%, 10% tùy loại hàng hóa, dịch vụ.

- Phương pháp trực tiếp: Áp dụng cho doanh nghiệp nhỏ, tính thuế trên doanh thu với mức 1% - 5% tùy ngành nghề.

Ví dụ:

Phương pháp khấu trừ:

Công ty XYZ bán các sản phẩm nội thất như bàn ghế, giường tủ. Thuế GTGT áp dụng theo phương pháp khấu trừ với thuế suất 10%.

- Công ty bán một bộ bàn ghế giá 10 triệu đồng.

- Khi xuất hóa đơn, giá thanh toán sẽ là 11 triệu đồng (gồm 10% thuế GTGT).

- Khi công ty mua nguyên vật liệu từ nhà cung cấp với giá 5 triệu đồng, có thuế GTGT 500.000 đồng.

- Số thuế GTGT phải nộp = 1 triệu (đầu ra) - 500.000 (đầu vào) = 500.000 đồng.

Phương pháp trực tiếp:

Tình huống thực tế

Công ty TNHH XYZ kinh doanh bán lẻ bàn ghế nội thất và có doanh thu dưới 2 tỷ đồng/năm. Vì vậy, công ty không được áp dụng phương pháp khấu trừ mà phải tính thuế GTGT theo phương pháp trực tiếp trên doanh thu.

Quy định về thuế suất GTGT theo phương pháp trực tiếp

-

Bán hàng hóa (bán bàn, ghế, giường tủ,...) → Thuế suất 1% trên doanh thu

-

Cung cấp dịch vụ (thiết kế nội thất, lắp đặt) → Thuế suất 5% trên doanh thu

Trường hợp cụ thể :

Trong tháng 3, Công ty XYZ bán hàng như sau:

-

Bán bàn ghế: Doanh thu 200 triệu đồng.

-

Dịch vụ lắp đặt nội thất: Doanh thu 50 triệu đồng.

Cách tính thuế GTGT phải nộp :

-

Thuế GTGT bán hàng hóa = 200 triệu x 1% = 2 triệu đồng

-

Thuế GTGT dịch vụ lắp đặt = 50 triệu x 5% = 2,5 triệu đồng

-

Tổng thuế GTGT phải nộp = 2 triệu + 2,5 triệu = 4,5 triệu đồng

Kê khai và nộp thuế

-

Công ty XYZ nộp 4,5 triệu đồng thuế GTGT cho cơ quan thuế theo tờ khai tháng/quý.

-

Vì sử dụng phương pháp trực tiếp, công ty không được khấu trừ thuế đầu vào, chỉ tính thuế trên doanh thu bán hàng.

2.3 Thuế Thu nhập doanh nghiệp (TNDN)

Thuế TNDN được tính trên thu nhập chịu thuế của doanh nghiệp sau khi trừ các khoản chi phí hợp lệ. Thuế suất phổ biến là 20%, tuy nhiên một số ngành nghề ưu đãi có thể áp dụng mức thuế suất thấp hơn. Doanh nghiệp có thể kê khai theo từng quý hoặc năm, tùy theo quy mô và chính sách thuế.

Ví dụ: Thuế TNDN được tính dựa trên lợi nhuận sau khi trừ chi phí hợp lệ, với thuế suất 20%.

- Năm đầu tiên, doanh thu của công ty XYZ đạt 8 tỷ đồng, tổng chi phí hợp lệ (nhân công, nguyên vật liệu, vận hành,...) là 6 tỷ đồng.

- Lợi nhuận chịu thuế: 8 tỷ - 6 tỷ = 2 tỷ đồng.

- Thuế TNDN phải nộp = 2 tỷ x 20% = 400 triệu đồng.

2.4 Thuế Thu nhập cá nhân (TNCN)

Doanh nghiệp có trách nhiệm khấu trừ thuế TNCN từ tiền lương, thu nhập của nhân viên trước khi chi trả. Thuế TNCN được tính theo lũy tiến từng phần, với thuế suất từ 5% - 35%, sau khi trừ các khoản giảm trừ cá nhân (11 triệu đồng/tháng) và người phụ thuộc (4,4 triệu đồng/người/tháng).

Ví dụ: Công ty XYZ có 10 nhân viên, trong đó anh A là quản lý kinh doanh với mức lương 30 triệu đồng/tháng.

- Giảm trừ cá nhân: 11 triệu đồng/tháng.

- Thu nhập tính thuế: 30 triệu - 11 triệu = 19 triệu đồng.

- Áp dụng biểu thuế lũy tiến, thuế TNCN phải nộp khoảng 2 triệu đồng/tháng.

- Công ty XYZ có trách nhiệm khấu trừ khoản thuế này trước khi trả lương cho anh A và nộp cho cơ quan thuế hàng tháng.

2.5 Các loại thuế khác (tùy lĩnh vực)

Tùy theo ngành nghề kinh doanh, doanh nghiệp có thể phải nộp thêm các loại thuế khác, bao gồm:

- Thuế Tiêu thụ đặc biệt: Áp dụng cho hàng hóa như rượu, bia, thuốc lá, xe ô tô, dịch vụ karaoke, casino,...

- Thuế Xuất nhập khẩu: Doanh nghiệp có hoạt động xuất khẩu, nhập khẩu hàng hóa phải nộp thuế theo biểu thuế quy định.

- Thuế Bảo vệ môi trường: Áp dụng cho xăng dầu, than, túi ni lông, hóa chất độc hại,...

- Thuế Tài nguyên: Doanh nghiệp khai thác khoáng sản, tài nguyên thiên nhiên phải nộp thuế dựa trên sản lượng khai thác.

Ví dụ:

Thuế Xuất nhập khẩu:

- Công ty XYZ nhập khẩu gỗ từ nước ngoài để sản xuất nội thất.

- Thuế nhập khẩu với gỗ là 10%. Nếu lô hàng trị giá 1 tỷ đồng, thuế nhập khẩu phải nộp là 100 triệu đồng.

Thuế Bảo vệ môi trường:

- Công ty XYZ sử dụng sơn công nghiệp có thành phần hóa chất chịu thuế bảo vệ môi trường 4.000 đồng/lít. Nếu nhập 1.000 lít sơn, thuế phải nộp là 4 triệu đồng.

3. Những lưu ý quan trọng khi thực hiện nghĩa vụ thuế

Doanh nghiệp mới thường mắc sai sót trong kê khai và nộp thuế do thiếu kinh nghiệm. Dưới đây là những điểm quan trọng cần lưu ý:

3.1 Tránh các lỗi phổ biến:

- Chậm đăng ký mã số thuế có thể bị phạt, nên hoàn thành trong 10 ngày sau khi thành lập.

- Lựa chọn sai phương pháp tính thuế GTGT có thể làm tăng chi phí thuế.

- Nộp báo cáo thuế chậm có thể bị phạt từ 2 - 25 triệu đồng.

- Sai sót khi nộp thuế TNCN có thể gây rắc rối khi quyết toán thuế.

3.2 Hậu quả nếu không tuân thủ:

- Bị xử phạt hành chính do kê khai sai hoặc chậm nộp thuế.

- Bị thanh tra thuế, gây gián đoạn kinh doanh.

- Mất quyền lợi thuế, như miễn lệ phí môn bài hoặc ưu đãi thuế TNDN.

3.3 Cách tối ưu thuế hợp pháp:

- Tận dụng ưu đãi thuế dành cho doanh nghiệp mới.

- Quản lý hóa đơn, chứng từ chặt chẽ để tránh rủi ro khi quyết toán.

- Sử dụng phần mềm kế toán hoặc thuê dịch vụ thuế để kê khai đúng hạn.

4. Kết luận

Tuân thủ đúng nghĩa vụ thuế là yếu tố quan trọng giúp doanh nghiệp vận hành ổn định, tránh rủi ro pháp lý và tối ưu chi phí. Ngay từ khi thành lập, doanh nghiệp cần hiểu rõ các loại thuế phải nộp, lựa chọn phương pháp kê khai phù hợp và đảm bảo nộp thuế đúng hạn để tránh bị xử phạt.

Bên cạnh đó, việc xây dựng một kế hoạch thuế bài bản sẽ giúp doanh nghiệp tận dụng tốt các chính sách ưu đãi, quản lý tài chính hiệu quả và tạo nền tảng vững chắc cho sự phát triển lâu dài. Nếu chưa có đủ kinh nghiệm, doanh nghiệp nên tham khảo ý kiến của chuyên gia thuế hoặc sử dụng dịch vụ kế toán để đảm bảo tuân thủ đúng quy định và tránh sai sót không đáng có.

Bình luận