Hóa đơn sai mã số thuế cần điều chỉnh ra sao?

Mục lục

1. Hóa đơn sai mã số thuế là gì?

Hóa đơn sai mã số thuế (MST) là trường hợp trên hóa đơn điện tử, người bán ghi sai mã số thuế của người mua hoặc của chính doanh nghiệp mình. Lỗi này có thể xuất hiện do gõ nhầm ký tự, thiếu số, thừa số hoặc chọn nhầm thông tin khách hàng đã lưu.

Mã số thuế là định danh duy nhất của từng tổ chức/cá nhân khi giao dịch với cơ quan thuế. Vì vậy, khi MST bị ghi sai, hệ thống không thể xác định đúng chủ thể mua – bán, dẫn đến hóa đơn không còn khớp dữ liệu với hồ sơ thuế của người mua.

1.2 Mức độ ảnh hưởng của lỗi sai mã số thuế

Sai MST tuy nhìn có vẻ nhỏ nhưng lại là một trong những lỗi khiến hóa đơn bị xem là không hợp lệ. Điều này ảnh hưởng trực tiếp đến:

-

Quyền khấu trừ thuế GTGT của người mua: Cơ quan thuế sẽ không chấp nhận khấu trừ nếu MST sai.

-

Tính chi phí hợp lệ khi quyết toán thuế TNDN: Chi phí phát sinh từ hóa đơn sai thông tin nhận diện doanh nghiệp có thể bị loại.

-

Hiệu lực của hóa đơn: Dữ liệu hóa đơn sai MST bị coi là lệch chuẩn so với cơ sở dữ liệu của cơ quan thuế.

1.3 Vì sao sai mã số thuế làm hóa đơn không hợp lệ?

Mã số thuế là yếu tố bắt buộc giúp cơ quan thuế xác định:

-

Ai là người mua được hưởng khấu trừ thuế

-

Hóa đơn thuộc về giao dịch nào

-

Doanh nghiệp nào được ghi nhận chi phí

Khi MST sai, hệ thống không thể đối chiếu được, nên hóa đơn sẽ không đủ điều kiện khấu trừ, không đủ căn cứ ghi nhận chi phí. Vì vậy, người bán bắt buộc phải điều chỉnh hoặc thay thế để hợp thức hóa chứng từ.

2. Căn cứ pháp lý cho việc điều chỉnh

Việc xử lý hóa đơn sai mã số thuế được quy định cụ thể trong hệ thống pháp luật hiện hành. Doanh nghiệp khi phát hiện sai sót phải căn cứ vào các văn bản sau để lựa chọn hình thức điều chỉnh hoặc thay thế cho đúng.

Nghị định 123/2020/NĐ-CP – Quy định nền tảng về hóa đơn điện tử

Nghị định 123/2020 là văn bản pháp lý chính hướng dẫn việc lập, quản lý và sử dụng hóa đơn điện tử.

Trong đó, các điều khoản về xử lý hóa đơn có sai sót quy định rõ:

-

Hóa đơn sai thông tin bắt buộc (bao gồm mã số thuế) thì doanh nghiệp được quyền lập hóa đơn điều chỉnh hoặc hóa đơn thay thế.

-

Việc điều chỉnh phải thực hiện đúng quy trình: thông báo cho người mua, lập hóa đơn mới, gửi cơ quan thuế (đối với hóa đơn có mã), sau đó gửi lại cho người mua.

Các nội dung này là cơ sở quan trọng giúp doanh nghiệp biết được sai MST hoàn toàn được phép xử lý hợp lệ.

Nghị định 70/2025/NĐ-CP – Quy định mới áp dụng từ 01/6/2025

Nghị định 70/2025 bổ sung và cập nhật một số quy định liên quan đến hóa đơn điện tử nhằm giảm thủ tục và chuẩn hóa dữ liệu. Điểm đáng chú ý liên quan đến sai mã số thuế:

-

Khẳng định lại sai mã số thuế thuộc nhóm sai sót được phép điều chỉnh hoặc thay thế.

-

Làm rõ hơn yêu cầu về dữ liệu gửi cơ quan thuế, đặc biệt với hóa đơn có mã.

-

Một số tình huống phức tạp (như sai MST đã kê khai) được quy định chi tiết hơn về cách thức lập hóa đơn điều chỉnh.

Nhờ các cập nhật này, doanh nghiệp có cơ sở pháp lý đầy đủ để xử lý sai sót mà không lo hóa đơn bị “treo” hoặc bị từ chối do thiếu quy định.

Xác nhận: Sai mã số thuế được phép điều chỉnh hoặc thay thế

Cả hai nghị định đều thống nhất:

-

Sai mã số thuế không làm hóa đơn vô hiệu ngay

-

Doanh nghiệp có quyền và trách nhiệm điều chỉnh/thay thế để hợp thức hóa chứng từ

-

Không cần hủy giao dịch, chỉ cần lập hóa đơn mới đúng quy định

Đây là căn cứ để kế toán yên tâm xử lý mà không ảnh hưởng đến nghĩa vụ thuế của doanh nghiệp.

3. Phân loại các trường hợp sai mã số thuế

Sai mã số thuế có thể xảy ra ở nhiều giai đoạn khác nhau trong quá trình xuất hóa đơn. Việc phân loại chính xác giúp kế toán chọn đúng hình thức xử lý (điều chỉnh hay thay thế) và thực hiện đúng quy trình theo quy định pháp luật.

3.1 Sai mã số thuế nhưng hóa đơn chưa gửi cho người mua

Đây là trường hợp đơn giản nhất. Hóa đơn mới được lập trên hệ thống nhưng chưa gửi cho người mua và chưa truyền lên cơ quan thuế (đối với hóa đơn có mã).

→ Kế toán chỉ cần xóa bỏ hóa đơn trên hệ thống (nếu cho phép) hoặc lập hóa đơn thay thế ngay lập tức.

Không phát sinh nghĩa vụ kê khai hay thủ tục bổ sung.

3.2 Sai mã số thuế đã gửi cho người mua nhưng chưa kê khai thuế

Trường hợp này phát sinh khi hóa đơn đã được gửi cho khách hàng, nhưng cả hai bên chưa sử dụng hóa đơn đó để kê khai thuế.

→ Doanh nghiệp có thể lập hóa đơn thay thế để sửa lại MST đúng.

Người mua chỉ cần sử dụng hóa đơn thay thế để kê khai, bỏ hóa đơn cũ ra khỏi hồ sơ.

3.3 Sai mã số thuế khi hóa đơn đã được kê khai thuế

Đây là tình huống phức tạp hơn vì hóa đơn đã đi vào tờ khai thuế của một hoặc cả hai bên.

→ Bắt buộc phải lập hóa đơn điều chỉnh để cập nhật lại đúng mã số thuế.

→ Sau đó, bên mua và/hoặc bên bán thực hiện kê khai bổ sung cho kỳ đã kê khai sai.

Việc dùng hóa đơn điều chỉnh giúp cơ quan thuế đối chiếu dữ liệu cũ – mới chuẩn xác.

3.4 Nhiều hóa đơn sai cùng khách hàng, cùng kỳ

Kế toán đôi khi gặp trường hợp xuất nhiều hóa đơn liên tiếp sai MST cho cùng một người mua trong cùng kỳ tính thuế.

→ Có thể lập nhiều hóa đơn điều chỉnh, hoặc nếu các hóa đơn sai chưa kê khai thì được phép lập hóa đơn thay thế theo từng hóa đơn.

→ Quan trọng là mỗi hóa đơn sai phải có một chứng từ điều chỉnh/thay thế tương ứng để đảm bảo tính minh bạch.

4. Cách xử lý – Điều chỉnh hay Thay thế?

Khi phát hiện hóa đơn sai mã số thuế, kế toán cần xác định hình thức xử lý phù hợp: lập hóa đơn điều chỉnh hay hóa đơn thay thế. Mỗi hình thức được áp dụng cho từng tình huống khác nhau và có yêu cầu riêng về cách thể hiện thông tin trên hóa đơn.

4.1 Khi nào sử dụng hóa đơn điều chỉnh?

Hóa đơn điều chỉnh được dùng khi:

-

Hóa đơn đã được kê khai thuế bởi bên mua hoặc bên bán.

-

Dữ liệu hóa đơn sai đã truyền lên cơ quan thuế và được chấp nhận vào hệ thống.

-

Cần sửa một phần thông tin nhưng vẫn giữ nguyên bản chất giao dịch.

Áp dụng cho trường hợp:

→ Sai mã số thuế nhưng hóa đơn đã kê khai → bắt buộc dùng hóa đơn điều chỉnh.

Nội dung bắt buộc trên hóa đơn điều chỉnh:

-

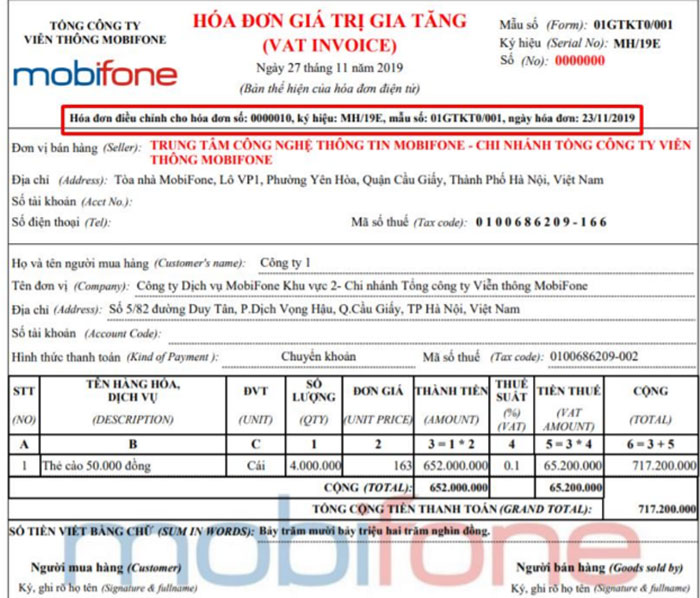

Ghi rõ: “Điều chỉnh mã số thuế cho hóa đơn số … ngày …”

-

Thể hiện mã số thuế đúng.

-

Không ghi âm hoặc ghi lại toàn bộ hàng hóa dịch vụ (vì chỉ điều chỉnh thông tin).

Hóa đơn điều chỉnh giúp cơ quan thuế đối chiếu dữ liệu cũ – mới và giữ nguyên lịch sử hóa đơn.

4.2 Khi nào sử dụng hóa đơn thay thế ?

Hóa đơn thay thế được dùng khi:

-

Hóa đơn chưa kê khai thuế ở cả 2 bên.

-

Hóa đơn đã gửi cho người mua nhưng chưa sử dụng để khấu trừ.

-

Muốn lập một hóa đơn hoàn toàn mới với thông tin chính xác.

Áp dụng cho trường hợp:

→ Sai mã số thuế nhưng hóa đơn chưa kê khai → lập hóa đơn thay thế.

Nội dung bắt buộc trên hóa đơn thay thế:

-

Ghi rõ: “Thay thế hóa đơn số … ngày …”

-

Lập hóa đơn mới đầy đủ từ đầu, với MST đúng.

-

Hóa đơn cũ không còn giá trị sử dụng.

Hóa đơn thay thế giúp xử lý sai sót nhanh, đơn giản, không phát sinh kê khai bổ sung.

5. Quy trình xử lý sai mã số thuế

Khi phát hiện hóa đơn ghi sai mã số thuế, kế toán cần thực hiện theo một quy trình chuẩn để đảm bảo hóa đơn được điều chỉnh hợp lệ và không ảnh hưởng đến quyền khấu trừ, tính chi phí hoặc nghĩa vụ kê khai của doanh nghiệp. Quy trình chuẩn gồm 5 bước sau:

Bước 1: Thông báo và thống nhất với người mua

Ngay khi phát hiện sai sót, doanh nghiệp cần:

-

Chủ động thông báo cho người mua về lỗi sai mã số thuế.

-

Xác nhận tình trạng kê khai của hóa đơn (đã hay chưa đưa vào tờ khai GTGT).

-

Thống nhất hình thức xử lý: điều chỉnh hay thay thế, theo đúng quy định.

Việc thống nhất trước giúp tránh các rủi ro khi đối chiếu dữ liệu về sau.

Bước 2: Lập hóa đơn điều chỉnh hoặc hóa đơn thay thế

Dựa vào tình huống đã xác định:

-

Chưa kê khai → lập hóa đơn thay thế.

-

Đã kê khai → lập hóa đơn điều chỉnh.

Hóa đơn mới phải có đầy đủ:

-

Thông tin đúng và đầy đủ của người mua.

-

Dòng mô tả: “Điều chỉnh cho hóa đơn số… ngày…” hoặc “Thay thế hóa đơn số… ngày…”.

Bước 3: Gửi cơ quan thuế (đối với hóa đơn có mã)

Với hóa đơn điện tử có mã của cơ quan thuế:

-

Hóa đơn điều chỉnh/thay thế phải truyền lại lên hệ thống để cơ quan thuế cấp mã mới.

-

Hóa đơn sai mã số thuế trước đó vẫn được lưu trên hệ thống để làm căn cứ đối chiếu.

Với hóa đơn không có mã:

-

Doanh nghiệp chỉ cần gửi hóa đơn mới cho người mua theo đúng chuẩn dữ liệu.

Bước 4: Gửi hóa đơn điều chỉnh/thay thế cho người mua

Sau khi cơ quan thuế cấp mã (nếu áp dụng), doanh nghiệp:

-

Gửi hóa đơn mới cho khách hàng thông qua email, cổng hóa đơn hoặc phương thức đã thỏa thuận.

-

Hướng dẫn khách hàng hủy/loại bỏ hóa đơn sai ra khỏi hồ sơ kế toán, chỉ sử dụng hóa đơn mới.

Bước 5: Kê khai bổ sung (nếu hóa đơn gốc đã kê khai)

Trường hợp hóa đơn sai MST đã được kê khai, kế toán cần:

-

Lập tờ khai bổ sung cho kỳ thuế đã kê khai sai.

-

Điều chỉnh thông tin cho phù hợp với hóa đơn điều chỉnh mới.

-

Đảm bảo dữ liệu đầu vào – đầu ra của cả hai bên khớp nhau.

Kê khai bổ sung là yêu cầu bắt buộc để dữ liệu trong hệ thống thuế khớp 100% với chứng từ đã điều chỉnh.

6. Hậu quả nếu không điều chỉnh kịp thời

Nếu hóa đơn sai mã số thuế không được điều chỉnh kịp thời, doanh nghiệp có thể đối mặt với nhiều rủi ro quan trọng. Đầu tiên, hóa đơn rất dễ bị cơ quan thuế từ chối khấu trừ thuế GTGT đầu vào vì mã số thuế không khớp với dữ liệu hệ thống, khiến người mua mất quyền lợi dù giao dịch là có thật. Bên cạnh đó, chi phí liên quan đến hóa đơn sai MST cũng có nguy cơ bị loại khi quyết toán thuế TNDN, do chứng từ không đảm bảo tính hợp pháp về thông tin nhận diện doanh nghiệp.

Nghiêm trọng hơn, để sai sót kéo dài có thể khiến doanh nghiệp bị phạt vi phạm hành chính về hóa đơn, tùy vào mức độ và thời gian phát hiện. Việc tồn tại hóa đơn sai MST mà không xử lý còn tạo ra dữ liệu không đồng nhất, làm tăng khả năng bị đưa vào diện kiểm tra hoặc thanh tra thuế. Cuối cùng, sai MST không được sửa sẽ gây khó khăn cho cả bên bán và bên mua: bên mua bị treo hóa đơn không kê khai được, trong khi bên bán phải giải trình nhiều lần và có thể ảnh hưởng uy tín trong giao dịch.

7. Kết luận

Hóa đơn sai mã số thuế là lỗi tưởng nhỏ nhưng có thể ảnh hưởng trực tiếp đến quyền khấu trừ thuế, tính chi phí hợp lệ và mức độ tuân thủ của doanh nghiệp. Việc nắm rõ căn cứ pháp lý, phân loại đúng từng trường hợp và lựa chọn hình thức xử lý phù hợp (điều chỉnh hoặc thay thế) giúp kế toán chủ động khắc phục sai sót mà không gây gián đoạn giao dịch. Quan trọng hơn, doanh nghiệp cần xây dựng quy trình kiểm tra – đối chiếu thông tin hóa đơn ngay từ đầu để hạn chế rủi ro, đồng thời lưu trữ đầy đủ hồ sơ khi thực hiện điều chỉnh. Chủ động xử lý kịp thời không chỉ giúp hóa đơn hợp lệ mà còn đảm bảo doanh nghiệp duy trì sự minh bạch và an toàn trong hoạt động thuế.

Bình luận