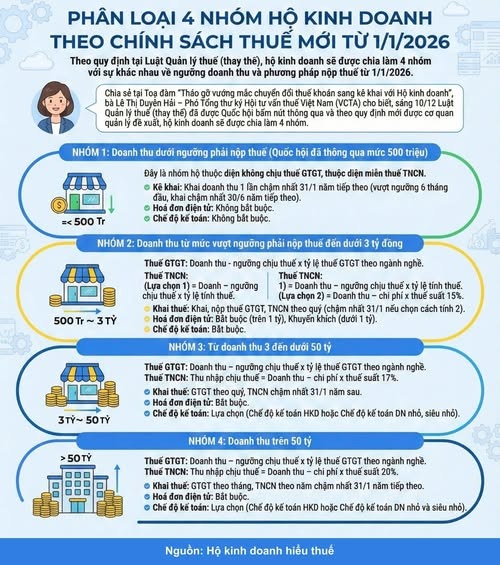

2. Hộ kinh doanh được chia thành mấy nhóm?

Theo định hướng chính sách thuế mới áp dụng từ năm 2026, hộ kinh doanh được phân loại dựa trên mức doanh thu trong năm. Việc phân nhóm này giúp xác định nghĩa vụ thuế phù hợp với quy mô kinh doanh, tránh áp dụng chung một cách tính cho tất cả các hộ. Cụ thể, hộ kinh doanh được chia thành 3 nhóm chính:

Nhóm 1: Hộ kinh doanh có doanh thu ≤ 500 triệu đồng/năm

Đây là nhóm hộ kinh doanh nhỏ, buôn bán quy mô gia đình hoặc kinh doanh thời vụ. Với mức doanh thu này, hộ không thuộc diện phải nộp thuế GTGT và thuế TNCN. Tuy nhiên, hộ vẫn cần theo dõi doanh thu để xác định chính xác thời điểm vượt ngưỡng (nếu có).

Nhóm 2: Hộ kinh doanh có doanh thu trên 500 triệu đến dưới 3 tỷ đồng/năm

Nhóm này chiếm tỷ trọng lớn trong thực tế. Hộ kinh doanh bắt đầu phát sinh nghĩa vụ thuế và phải thực hiện kê khai theo quy định. Mức thuế phải nộp sẽ căn cứ vào doanh thu thực tế và ngành nghề kinh doanh.

Nhóm 3: Hộ kinh doanh có doanh thu từ 3 tỷ đồng/năm trở lên

Đây là các hộ kinh doanh có quy mô lớn, doanh thu cao và hoạt động tương đối ổn định. Ngoài nghĩa vụ thuế đầy đủ, nhóm này thường phải tuân thủ chặt chẽ hơn về hóa đơn, sổ sách kế toán và có thể cần cân nhắc hình thức kinh doanh phù hợp trong dài hạn.

Việc phân chia thành các nhóm doanh thu giúp hộ kinh doanh dễ xác định vị trí của mình, từ đó chủ động hơn trong việc chuẩn bị hồ sơ và thực hiện nghĩa vụ thuế theo đúng quy định.

3. Cách tính thuế hộ kinh doanh từ 2026

Sau khi bỏ thuế khoán, việc tính thuế của hộ kinh doanh từ năm 2026 sẽ dựa trực tiếp trên doanh thu thực tế phát sinh, thay vì mức ấn định sẵn. Cách tính được hiểu theo từng nhóm doanh thu như sau:

Hộ kinh doanh dưới 500 triệu đồng/năm: có phải nộp thuế không?

Với mức doanh thu không vượt quá 500 triệu đồng/năm, hộ kinh doanh không phải nộp thuế GTGT và thuế TNCN. Tuy nhiên, hộ vẫn cần xác định và theo dõi doanh thu thực tế để làm căn cứ chứng minh khi cơ quan thuế kiểm tra.

Hộ kinh doanh trên 500 triệu đồng/năm: tính thuế như thế nào?

Khi doanh thu vượt ngưỡng 500 triệu, hộ kinh doanh sẽ:

-

Kê khai doanh thu thực tế

-

Tính và nộp thuế GTGT và thuế TNCN

-

Tỷ lệ thuế áp dụng phụ thuộc vào ngành nghề kinh doanh (bán hàng, dịch vụ, sản xuất…)

Công thức tính cơ bản:

Số thuế phải nộp = Doanh thu tính thuế × Tỷ lệ thuế theo ngành nghề

Minh họa nhanh bằng ví dụ dễ hiểu

Giả sử một hộ kinh doanh dịch vụ có doanh thu năm 2026 là 800 triệu đồng:

-

Doanh thu vượt ngưỡng miễn thuế → phải nộp thuế

-

Thuế được tính trên doanh thu thực tế, không còn khoán cố định như trước

-

Số thuế cụ thể sẽ căn cứ vào tỷ lệ thuế áp dụng cho ngành dịch vụ

Cách tính này giúp thuế phản ánh đúng quy mô kinh doanh, nhưng đồng thời yêu cầu hộ kinh doanh quản lý doanh thu chặt chẽ hơn để tránh sai sót khi kê khai.

4. Hộ kinh doanh cần chuẩn bị gì từ bây giờ?

Trước khi chính sách thuế mới chính thức áp dụng từ năm 2026, hộ kinh doanh nên chủ động rà soát và chuẩn bị sớm, thay vì chờ đến khi phát sinh nghĩa vụ thuế mới bắt đầu xử lý. Một số việc quan trọng cần làm gồm:

Kiểm tra và đánh giá lại doanh thu thực tế

Hộ kinh doanh cần xác định doanh thu bình quân theo tháng và theo năm, đặc biệt lưu ý khả năng vượt ngưỡng 500 triệu đồng/năm. Việc nắm rõ doanh thu giúp hộ chủ động dự trù nghĩa vụ thuế và tránh bị động khi bị cơ quan thuế yêu cầu giải trình.

Chuẩn bị hồ sơ, sổ sách và chứng từ

Khi chuyển sang cơ chế tự kê khai – tự nộp, hộ kinh doanh nên tập làm quen với:

-

Ghi chép doanh thu hằng ngày

-

Lưu giữ hóa đơn, chứng từ liên quan đến hoạt động bán hàng, cung cấp dịch vụ

-

Sắp xếp hồ sơ rõ ràng, dễ tra cứu khi cần đối chiếu

Lưu ý khi doanh thu có dấu hiệu vượt ngưỡng 500 triệu

Trong trường hợp doanh thu tăng nhanh, hộ kinh doanh cần:

-

Theo dõi sát mốc doanh thu trong năm

-

Chuẩn bị tinh thần thực hiện nghĩa vụ thuế đầy đủ

-

Tìm hiểu trước quy định về kê khai, nộp thuế để tránh sai sót hoặc bị xử phạt

Việc chuẩn bị từ sớm sẽ giúp hộ kinh doanh thích nghi dần với cách quản lý thuế mới, giảm áp lực khi chính sách chính thức có hiệu lực.

5. Kết luận

Chính sách thuế hộ kinh doanh áp dụng từ năm 2026 mang lại lợi ích rõ ràng cho các hộ kinh doanh nhỏ, đặc biệt là nhóm có doanh thu không vượt quá 500 triệu đồng/năm khi được miễn thuế GTGT và thuế TNCN. Trong khi đó, các hộ có doanh thu cao hơn cần chủ động thích ứng với cơ chế tự kê khai – tự nộp, thay cho cách nộp thuế khoán trước đây.

Để tránh bị động và phát sinh rủi ro về thuế, hộ kinh doanh nên đánh giá lại quy mô hoạt động, quản lý chặt chẽ doanh thu và chuẩn bị sổ sách phù hợp. Việc hiểu đúng chính sách và chuẩn bị từ sớm không chỉ giúp tuân thủ quy định, mà còn tạo nền tảng cho hoạt động kinh doanh ổn định, minh bạch và bền vững hơn trong dài hạn.

Bình luận